�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ����(w��) >> ����

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015���м���Ӌ�Q��ԇ���м���Ӌ����(w��)����ʮ�¡��ɷ�֧�����ڶ���(ji��)���c���v���ɷ�֧���Ĵ_�J(r��n)��Ӌ��������(ji��)��(n��i)����Ҫ��B�ɷ�֧����̎��,��

���������ɷ�֧����̎�������P(gu��n)֪�R�c��

����1.������

����2.�ȴ��ڃ�(n��i)��ÿ���Y�a(ch��n)ؓ(f��)������

����3.���Й�(qu��n)��֮��

����4.��ُ�ɷ��M(j��n)�����ڙ�(qu��n)����

���������c���v�����ɷ�֧����̎��

������һ��������

���������������Й�(qu��n)�Ĺɷ�֧����,���oՓ��(qu��n)��Y(ji��)��Ĺɷ�֧��߀�ǬF(xi��n)��Y(ji��)��Ĺɷ�֧������I(y��)�������վ�������Ӌ̎��,��

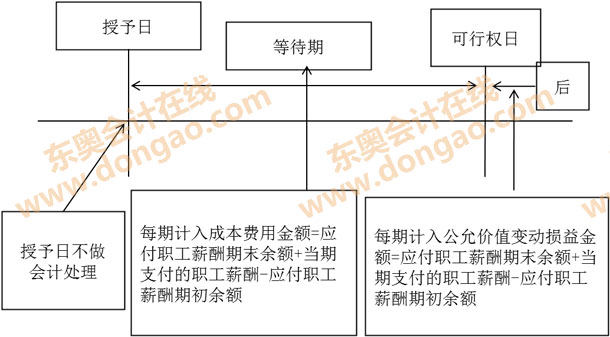

�����������ȴ��ڃ�(n��i)ÿ���Y�a(ch��n)ؓ(f��)������

������I(y��)��(y��ng)��(d��ng)�ڵȴ��ڃ�(n��i)��ÿ���Y�a(ch��n)ؓ(f��)������,����ȡ�������������ṩ�ķ���(w��)Ӌ��ɱ��M(f��i)�ã�ͬ�r����ͬ���~�_�J(r��n)�����ߙ�(qu��n)���ؓ(f��)��,��

�������������Й�(qu��n)��֮��

����1.���ڙ�(qu��n)��Y(ji��)��Ĺɷ�֧��,���ڿ��Й�(qu��n)��֮���ٌ��Ѵ_�J(r��n)�ijɱ��M(f��i)�ú������ߙ�(qu��n)�濂�~�M(j��n)���{(di��o)����

����2.���ڬF(xi��n)��Y(ji��)��Ĺɷ�֧��,����I(y��)�ڿ��Й�(qu��n)��֮���ٴ_�J(r��n)�ɱ��M(f��i)��,��ؓ(f��)������(y��ng)����н�꣩���ʃrֵ��׃�ӑ�(y��ng)��(d��ng)Ӌ�뮔(d��ng)�ړp�棨���ʃrֵ׃�ӓp�棩��

�����ԬF(xi��n)��Y(ji��)��Ĺɷ�֧����Ӌ̎��Dʾ

�������ģ���ُ�ɷ��M(j��n)�����ڙ�(qu��n)����

����1.��ُ�ɷ�

�������ջ�ُ�ɷݵ�ȫ��֧��,����ӛ�����ɡ���Ŀ,���Jӛ���y�д���Ŀ��

����2.�_�J(r��n)�ɱ��M(f��i)��

�������՜�(zh��n)�t������(qu��n)��Y(ji��)��ɷ�֧��Ҏ(gu��)��,���ڵȴ��ڃ�(n��i)ÿ���Y�a(ch��n)ؓ(f��)������,��ÿ�ڽ跽Ӌ��ɱ��M(f��i)�ã��J��ӛ�롰�Y�����e--�����Y�����e����Ŀ,��

����3.����(qu��n)

����������I(y��)�յ��Ĺ�Ʊ�r��,����ӛ���y�д��ȿ�Ŀ��ͬ�r�D(zhu��n)�N�ȴ��ڃ�(n��i)���Y�����e����Ӌ�_�J(r��n)�Ľ��~,����ӛ���Y�����e--�����Y�����e����Ŀ,���������o���Ď��ɳɱ����Jӛ�����ɡ���Ŀ,�������������J�����~ӛ�롰�Y�����e--�ɱ���r����Ŀ,��

���������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ�ھ����� �D(zhu��n)�dՈע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������P(gu��n)���]��

����2015���м���Ӌ�Q��ԇ��Ҋ���}�R��

����2015���м���Ӌ�Q��ԇ�����r�g���F(xi��n)���_�J(r��n)�r�g�R��

��������ҕ�lָ��(d��o)��2015�꡶�м���Ӌ����(w��)�����c���cԔ��

����2015�м���Ӌ�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)![]()

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2015�꡶�м���Ӌ����(w��)�����c���v����(qu��n)�湤�߹��ʃrֵ�Ĵ_��

- ��һ�����£� 2015�꡶�м���Ӌ����(w��)�����c���v����I(y��)���F(tu��n)��(n��i)�漰��ͬ��I(y��)�Ĺɷ�֧�����ĕ�Ӌ̎��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖