�|�W���

�|�W���

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

�Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������F(xi��n)ֵ�Ĵ_��

����[С�����Ȍ����A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q�l���ṩ����ƪ��2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���ڰ��¡��Y�a(ch��n)�pֵ���ڶ���(ji��)���c(di��n)���v���Y�a(ch��n)���ջؽ��~��Ӌ(j��)���͜pֵ�pʧ�Ĵ_��,������(ji��)��(n��i)����Ҫ��B�Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������F(xi��n)ֵ�Ĵ_����

���������Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������F(xi��n)ֵ�Ĵ_�������P(gu��n)֪�R(sh��)�c(di��n)��

����1.�Y�a(ch��n)δ���F(xi��n)���������A(y��)Ӌ(j��)

����2.�۬F(xi��n)�ʵ��A(y��)Ӌ(j��)

����3.�Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ�Ĵ_��

����4.���δ���F(xi��n)����������F(xi��n)ֵ�Ĵ_��

���������c(di��n)���v�����Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������F(xi��n)ֵ�Ĵ_��

�����Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������ĬF(xi��n)ֵ����(y��ng)��(d��ng)�����Y�a(ch��n)�ڳ��m(x��)ʹ���^���к���K̎�Õr(sh��)���a(ch��n)�����A(y��)Ӌ(j��)δ���F(xi��n)������,���x��ǡ��(d��ng)?sh��)��۬F(xi��n)�ʌ�(du��)���M(j��n)���۬F(xi��n)��Ľ��~���Դ_��������A(y��)Ӌ(j��)�Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ,����Ҫ��(y��ng)��(d��ng)�C�Ͽ��]�������أ���1���Y�a(ch��n)���A(y��)Ӌ(j��)δ���F(xi��n)������,����2���Y�a(ch��n)��ʹ�É�������3���۬F(xi��n)��,��

������һ���Y�a(ch��n)δ���F(xi��n)���������A(y��)Ӌ(j��)

����1.�A(y��)Ӌ(j��)�Y�a(ch��n)δ���F(xi��n)�������Ļ��A(ch��)

���������ڽ�(j��ng)��I(y��)���������(zh��n)�����ؔ(c��i)��(w��)�A(y��)������A(y��)�y(c��)��(sh��)��(j��)֮��,��

����2.�A(y��)Ӌ(j��)�Y�a(ch��n)δ���F(xi��n)��������(y��ng)��(d��ng)�����ă�(n��i)��

������1���Y�a(ch��n)���m(x��)ʹ���^�����A(y��)Ӌ(j��)�a(ch��n)���ĬF(xi��n)������,��

���,���2���錍(sh��)�F(xi��n)�Y�a(ch��n)���m(x��)ʹ���^���Юa(ch��n)���ĬF(xi��n)��������������A(y��)Ӌ(j��)�F(xi��n)��������������ʹ�Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)���l(f��)���ĬF(xi��n)����������

��������ʾ����(du��)���ڽ�����,���_�l(f��)�^���еğo���Y�a(ch��n)��,����I(y��)���A(y��)Ӌ(j��)��δ���F(xi��n)�������r(sh��),����(y��ng)��(d��ng)�����A(y��)�ڞ�ʹԓ��Y�a(ch��n)�_(d��)���A(y��)����ʹ�ã����߿��N�ۣ���B(t��i)���l(f��)����ȫ���F(xi��n)��������(sh��)��

����3.�A(y��)Ӌ(j��)�Y�a(ch��n)δ���F(xi��n)��������(y��ng)��(d��ng)���]������

���,���1�����Y�a(ch��n)�Į�(d��ng)ǰ��r����A(ch��)�A(y��)Ӌ(j��)�Y�a(ch��n)δ���F(xi��n)������

������I(y��)��(y��ng)��(d��ng)���Y�a(ch��n)�Į�(d��ng)ǰ��r����A(ch��),������(y��ng)��(d��ng)�����c�������ܕ�(hu��)�l(f��)���ġ���δ�������Z���ؽM���(xi��ng)�����c�Y�a(ch��n)�������P(gu��n)���A(y��)Ӌ(j��)δ���F(xi��n)������,��

����4.�A(y��)Ӌ(j��)�Y�a(ch��n)δ���F(xi��n)�������ķ���

���,���1����һ��δ��ÿ���A(y��)Ӌ(j��)�F(xi��n)������

������2�������F(xi��n)���������A(y��)Ӌ(j��)�Y�a(ch��n)δ���F(xi��n)������

�����������۬F(xi��n)�ʵ��A(y��)Ӌ(j��)

���������Y�a(ch��n)�pֵ�y(c��)ԇ��Ŀ��,��Ӌ(j��)���Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ�r(sh��)��ʹ�õ��۬F(xi��n)�ʑ�(y��ng)��(d��ng)�Ƿ�ӳ��(d��ng)ǰ�Ј�(ch��ng)؛�ŕr(sh��)�g�r(ji��)ֵ���Y�a(ch��n)�ض��L(f��ng)�U(xi��n)�Ķ�ǰ����,���|�W�м�(j��)�Q�l��С�����Ȍ����A�������l(f��)����ԓ�۬F(xi��n)������I(y��)��ُ�û���Ͷ�Y�Y�a(ch��n)�r(sh��)��Ҫ��ı�Ҫ��(b��o)����,��

�����������Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ�Ĵ_��

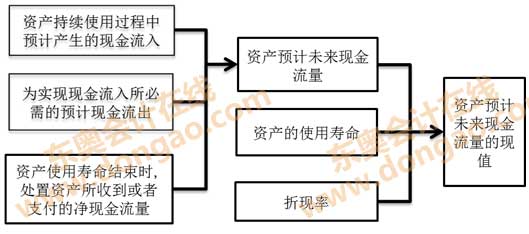

�����Y�a(ch��n)�A(y��)Ӌ(j��)δ���F(xi��n)�������ĬF(xi��n)ֵ�Ĺ�Ӌ(j��)���D��ʾ��

�������ģ����δ���F(xi��n)����������F(xi��n)ֵ�Ĵ_��

��������,����(y��ng)��(d��ng)��ԓ�Y�a(ch��n)���a(ch��n)����δ���F(xi��n)�������ĽY(ji��)��؛�Ş���A(ch��)�A(y��)Ӌ(j��)��δ���F(xi��n)��������������ԓ؛���m�õ��۬F(xi��n)��Ӌ(j��)���Y�a(ch��n)�ĬF(xi��n)ֵ,��

�������,����ԓ��ŬF(xi��n)ֵ����Ӌ(j��)���Y�a(ch��n)δ���F(xi��n)�������F(xi��n)ֵ��(d��ng)�յļ��څR���M(j��n)�����㣬�Ķ�����ɰ���ӛ�~��λ�ű�ʾ���Y�a(ch��n)δ���F(xi��n)�������ĬF(xi��n)ֵ,��

�������,����ԓ�F(xi��n)ֵ���A(ch��)�ϣ������c�Y�a(ch��n)���ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~����^,���_������ջؽ��~,���ٸ���(j��)���ջؽ��~�c�Y�a(ch��n)�~��r(ji��)ֵ����^���_���Ƿ���Ҫ�_�J(r��n)�pֵ�pʧ�Լ��_�J(r��n)���ٜpֵ�pʧ,��

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)�ݣ���Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������P(gu��n)���]��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(b��o)����Ҋ���}�R��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(b��o)���r(sh��)�g���F(xi��n)��(ch��ng)�_�J(r��n)�r(sh��)�g�R��

��������ҕ�lָ��(d��o)��2015�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)���c(di��n)Ԕ��

����2015�м�(j��)��(hu��)Ӌ(j��)�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)![]()

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2015�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)���v���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú���~�Ĵ_��

- ��һ��(g��)���£� 2015�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����c(di��n)���v���Y�a(ch��n)�pֵ�pʧ�Ĵ_�������~��(w��)̎��

-

2015�м�(j��)���Y(ji��) �|�W����Ѻ�}����(zh��n)�W(xu��)�T���u(p��ng)�糱

22-24��ֱ����2015�м�(j��)��(hu��)Ӌ(j��)�Q�������}�c(di��n)�u(p��ng)

2015�м�(j��)��(hu��)Ӌ(j��)�Q���Y(ji��) �|�W����Ѻ�}����(zh��n)�W(xu��)�T�á�

79.11�f������(b��o)������2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ

79.11�f������(b��o)������ȫ��2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)