�|�W���

�|�W���

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

����2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)���������(xi��ng)�Ĵ_�J(r��n)

����[С�����Ȍ����A��]��ƪ��2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ֮���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ���¡��������(xi��ng)���ڶ���(ji��)���l���c(di��n)���v���������(xi��ng)�Ĵ_�J(r��n)��Ӌ(j��)��,������(ji��)��(n��i)����Ҫ��B�������(xi��ng)�Ĵ_�J(r��n),��

������ƪ֪�R(sh��)�c(di��n)�P(gu��n)ϵ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ��ʮ���� �������(xi��ng) >> �ڶ���(ji��) �������(xi��ng)�Ĵ_�J(r��n)��Ӌ(j��)�� >> �������(xi��ng)�Ĵ_�J(r��n)

���������������

�������l����

����2006��,��2010����x

����������(ji��)Ŀ䛡�

����1.ԓ�x��(w��)����I(y��)�Г�(d��n)�ĬF(xi��n)��(sh��)�x��(w��)

����2.����ԓ�x��(w��)�ܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��)

����3.ԓ�x��(w��)�Ľ��~�܉�ɿ���Ӌ(j��)��

���������l���c(di��n)�����������(xi��ng)�Ĵ_�J(r��n)

�����������(xi��ng)�Ĵ_�J(r��n)��ָ�c�������(xi��ng)���P(gu��n)�x��(w��)�Ĵ_�J(r��n),���������(xi��ng)�γɵĻ����Y�a(ch��n)ֻ������I(y��)�����_���܉��յ�����r��,�������D(zhu��n)׃?y��u)��������Y�a(ch��n)���Ķ���(y��ng)��(d��ng)���Դ_�J(r��n)��

��������(j��)����I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��13̖(h��o)--�������(xi��ng)����Ҏ(gu��)��,���c�������(xi��ng)���P(gu��n)���x��(w��)��(y��ng)��(d��ng)��ͬ�r(sh��)������������(g��)�l���r(sh��)���_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)���M(j��n)�д_�J(r��n)��Ӌ(j��)������ԓ�x��(w��)����I(y��)�Г�(d��n)�ĬF(xi��n)�r(sh��)�x��(w��),��������ԓ�x��(w��)�ܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��),����ԓ�x��(w��)�Ľ��~�܉�ɿ���Ӌ(j��)����

������һ��ԓ�x��(w��)����I(y��)�Г�(d��n)�ĬF(xi��n)��(sh��)�x��(w��)

����ԓ�x��(w��)����I(y��)�Г�(d��n)�ĬF(xi��n)�r(sh��)�x��(w��),����ָ�c�������(xi��ng)���P(gu��n)���x��(w��)������I(y��)��(d��ng)ǰ�l�����ѳГ�(d��n)���x��(w��),����I(y��)�]�������F(xi��n)��(sh��)���x��ֻ������ԓ�F(xi��n)�r(sh��)�x��(w��),��ͨ����r��,���^ȥ�����(xi��ng)�Ƿ�(d��o)�¬F(xi��n)�r(sh��)�x��(w��)�DZ��^���_�ģ���Ҳ���ژO����r,���編���V�A,���ض����(xi��ng)�Ƿ��Ȱl(f��)�����@Щ���(xi��ng)�Ƿ��Ѯa(ch��n)����һ�(xi��ng)�F(xi��n)�r(sh��)�x��(w��)�����y�Դ_������I(y��)��(y��ng)��(d��ng)���]�����Y�a(ch��n)ؓ(f��)�����պ����пɫ@�õ��C��(j��),��������Ҋ��,���Դ˴_���Y�a(ch��n)ؓ(f��)�������Ƿ���ڬF(xi��n)�r(sh��)�x��(w��)�������(j��)���Д�,���Y�a(ch��n)ؓ(f��)�����պܿ��ܴ��ڬF(xi��n)�r(sh��)�x��(w��),���ҷ����A(y��)Ӌ(j��)ؓ(f��)؟(z��)�_�J(r��n)�l���ģ���(y��ng)��(d��ng)�_�J(r��n)һ�(xi��ng)�A(y��)Ӌ(j��)ؓ(f��)��,������Y�a(ch��n)ؓ(f��)�����լF(xi��n)�r(sh��)�x��(w��)�ܿ��ܲ����ڵ�,����I(y��)��(y��ng)��¶һ�(xi��ng)����ؓ(f��)�������Ǻ��н�(j��ng)��(j��)������YԴ������I(y��)�Ŀ����ԘOС,��

�����@����ָ���x��(w��)���������x��(w��)���ƶ��x��(w��),�����У������x��(w��),����ָ���ͬ,����Ҏ(gu��)������˾����ጵȮa(ch��n)�����x��(w��)��ͨ������I(y��)�ڽ�(j��ng)��(j��)�����ͽ�(j��ng)��(j��)�f(xi��)�{(di��o)��,�����ս�(j��ng)��(j��)����,����Ҏ(gu��)��Ҏ(gu��)��������е�؟(z��)�Ρ�����,����I(y��)�c������I(y��)��ӆُ؛��ͬ�a(ch��n)�����x��(w��)�͌��ڷ����x��(w��),��

�����ƶ��x��(w��)����ָ����I(y��)���ض��О���a(ch��n)�����x��(w��)����I(y��)��"�ض��О�",����ָ��I(y��)��������(x��)�T����,���ѹ��_�ij��Z���ѹ��_�����Ľ�(j��ng)�I���ߡ�����,��������������(x��)�T����,����ͨ�^�@Щ���Z���_��������I(y��)���������������Г�(d��n)�ض���؟(z��)��,���Ķ�ʹ��Ӱ푵ĸ����γ����䌢������Щ؟(z��)�εĺ����A(y��)��,�����磬��˾��һ�һ�����I(y��),����U(ku��)��(j��ng)�IҎ(gu��)ģ,����A����(chu��ng)�k��һ�ҷֹ�˾���ٶ�A����δᘌ�(du��)��˾�@���I(y��)�����a(ch��n)��(j��ng)�I���ܮa(ch��n)���ĭh(hu��n)����Ⱦ�ƶ����P(gu��n)����,�������˾�ķֹ�˾��(du��)��A�����a(ch��n)��(j��ng)�I���ܮa(ch��n)���ĭh(hu��n)����Ⱦ���Г�(d��n)�����x��(w��),�����ǣ���˾����A���������õ�����,�����������(hu��)����,�����Q����(du��)���a(ch��n)��(j��ng)�I���ܮa(ch��n)���ĭh(hu��n)����Ⱦ�M(j��n)����������˾�ķֹ�˾��˳Г�(d��n)���x��(w��)�͌����ƶ��x��(w��),��

��������������ԓ�x��(w��)�ܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��)

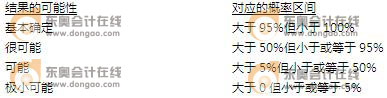

��������ԓ�x��(w��)�ܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��),����ָ�����c�������(xi��ng)���P(gu��n)�ĬF(xi��n)�r(sh��)�x��(w��)�r(sh��)����(d��o)�½�(j��ng)��(j��)����������I(y��)�Ŀ����Գ��^50%,������δ�_(d��)�������_���ij̶�,��

�������л������(xi��ng)���P(gu��n)�x��(w��)��(d��o)�½�(j��ng)��(j��)����������I(y��)�Ŀ����ԣ�ͨ������һ���ĸ��ʅ^(q��)�g�����Д�,��һ����r��,���l(f��)���ĸ��ʷ֞����ׂ�(g��)�ӴΣ������_�����ܿ���,������,���OС���ܡ���I(y��)ͨ�,����ԽY(ji��)��������r�Дཛ(j��ng)��(j��)���������Ŀ����ԣ�

������I(y��)��������(xi��ng)�Г�(d��n)�ˬF(xi��n)�r(sh��)�x��(w��),�������f��ԓ�F(xi��n)�r(sh��)�x��(w��)�ܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��)������,��20��9��5��1��,������I(y��)�c����I(y��)��ӆ�f(xi��)�h,�����Z������I(y��)��2�����y�н���ṩȫ�~��(d��n)��,����(du��)�ڼ���I(y��)���ԣ�����ԓ��(d��n)�����(xi��ng)���Г�(d��n)��һ�(xi��ng)�F(xi��n)�r(sh��)�x��(w��)�����@�(xi��ng)�x��(w��)�������Ƿ�ܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��),��������(j��)����I(y��)�Ľ�(j��ng)�I��r��ؔ(c��i)��(w��)��r�����ؼ��Դ_��,���ٶ�20��9��ĩ������I(y��)��ؔ(c��i)��(w��)��r����,���қ]���E��������ܰl(f��)�����D(zhu��n),���˷N��r���F(xi��n)����������I(y��)�ܿ����`�s,���Ķ�����I(y��)���гГ�(d��n)�ĬF(xi��n)�r(sh��)�x��(w��)���ܿ��܌�(d��o)�½�(j��ng)��(j��)����������I(y��),����֮���������I(y��)ؔ(c��i)��(w��)��r����,��һ������J(r��n)������I(y��)����(hu��)�`�s,���Ķ�����I(y��)���гГ�(d��n)�ĬF(xi��n)�r(sh��)�x��(w��)���Ǻܿ��܌�(d��o)�½�(j��ng)��(j��)����������

����������ԓ�x��(w��)�Ľ��~�܉�ɿ���Ӌ(j��)��

����ԓ�x��(w��)�Ľ��~�܉�ɿ���Ӌ(j��)��,����ָԓ�x��(w��)�Ľ��~�܉�ɿ���Ӌ(j��)��,�����c�������(xi��ng)���P(gu��n)�ĬF(xi��n)�r(sh��)�x��(w��)�Ľ��~�܉�����ع�Ӌ(j��)��

�������ڻ������(xi��ng)���в��_����,����������(xi��ng)�a(ch��n)���ĬF(xi��n)�r(sh��)�x��(w��)�Ľ��~Ҳ���в��_����,����Ҫ��Ӌ(j��)��Ҫ��(du��)�������(xi��ng)�_�J(r��n)һ�(xi��ng)�A(y��)Ӌ(j��)ؓ(f��)��,�����P(gu��n)�F(xi��n)�r(sh��)�x��(w��)�Ľ��~��(y��ng)��(d��ng)�܉�ɿ���Ӌ(j��),��ֻ��������~�܉�ɿ��ع�Ӌ(j��)����ͬ�r(sh��)�M�������ɂ�(g��)�l���r(sh��),����I(y��)���ܼ��Դ_�J(r��n),��

�������磬�ҹ�˾�漰һ���V�A��,������(j��)�����Č��нY(ji��)���Д�,����˾�ܿ��ܔ��V�����P(gu��n)���r�����~Ҳ���Թ����һ��(g��)�^(q��)�g,�����@�N��r��,���Ϳ����J(r��n)��ԓ��˾��δ�Q�V�A�Г�(d��n)�ĬF(xi��n)�r(sh��)�x��(w��)�Ľ��~�܉�ɿ��ع�Ӌ(j��)���Ķ���(du��)δ�Q�V�A�_�J(r��n)һ�(xi��ng)��������(xi��ng)�γɵ��A(y��)Ӌ(j��)ؓ(f��)��,����������]�������Č��нY(ji��)���������,�������P(gu��n)�ķ��ɗl�ě]�����_��ጣ���ô��ʹԓ��˾�A(y��)Ӌ(j��)���ܔ��V,�����ЛQ��ǰҲ�ܿ��ܟo��������Ӌ(j��)��횳Г�(d��n)�ĬF(xi��n)��(sh��)�x��(w��)�Ľ��~,���@�N��r�²���(y��ng)�_�J(r��n)���A(y��)Ӌ(j��)ؓ(f��)����

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�������P(gu��n)���]��

����2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����¹�(ji��)���l���c(di��n)�R��

����2014���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ��(zh��n)���C��ӡ/�I(l��ng)ȡ�r(sh��)�g�R��![]()

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)������ؓ(f��)���ͻ����Y�a(ch��n)

- ��һ��(g��)���£� 2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)���������(xi��ng)��Ӌ(j��)��

-

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���p���^�P(gu��n)һ�����S�a���\

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ֮���p���^�P(gu��n)һ����(x��)�}�����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)