¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> ųą╝ēĢ■ėŗīŹäš(w©┤) >> š²╬─

ĪĪĪĪ2014─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĖ▀Ņl┐╝³cŻ║ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─šJ(r©©n)Č©

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]▒ŠŲ¬×ķ2014─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćų«ĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĄ┌Ų▀š┬Ī░ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĪ▒Ą┌ę╗╣Ø(ji©”)Ė▀Ņl┐╝³cŠ½ųvŻ║ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─šJ(r©©n)Č©Ż¼▒Š╣Ø(ji©”)ā╚(n©©i)╚▌ų„ę¬ĮķĮBĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─šJ(r©©n)Č©,ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³cĻP(gu©Īn)ŽĄŻ║ųą╝ēĢ■ėŗīŹäš(w©┤) >> Ą┌Ų▀š┬ ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQ >> Ą┌ę╗╣Ø(ji©”) ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─šJ(r©©n)Č© >> ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─šJ(r©©n)Č©

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║ĪŅ

ĪĪĪĪ2012─Ļå╬▀x

ĪĪĪĪĪŠ▒Š╣Ø(ji©”)─┐õøĪ┐

ĪĪĪĪ1.ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─šJ(r©©n)Č©

ĪĪĪĪĪŠĖ▀Ņl┐╝³cĪ┐Ż║ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─šJ(r©©n)Č©

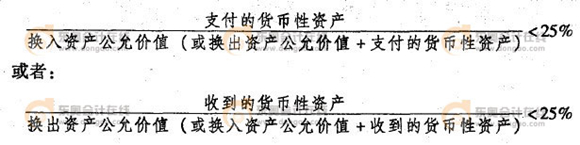

ĪĪĪĪÅ─ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─Ė┼─Ņ┐╔ęį┐┤│÷Ż¼ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─Į╗ęūī”Ž¾ų„ę¬╩ŪĘŪžøÄ┼ąį┘Y«a(ch©Żn),Ż¼Į╗ęūųąę╗░Ń▓╗╔µ╝░žøÄ┼ąį┘Y«a(ch©Żn),Ż¼╗“ų╗╔µ╝░╔┘┴┐žøÄ┼ąį┘Y«a(ch©Żn)╝┤ča(b©│)ārĪŻę╗░ŃšJ(r©©n)×ķ,Ż¼╚ń╣¹ča(b©│)ārš╝š¹éĆ┘Y«a(ch©Żn)Į╗ōQĮŅ~Ą─▒╚└²Ą═ė┌25%,Ż¼ätšJ(r©©n)Č©╦∙╔µ╝░Ą─ča(b©│)ār×ķĪ░╔┘┴┐Ī▒Ż¼įōĮ╗ōQ×ķĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQ,Ż╗╚ń╣¹įō▒╚└²Ą╚ė┌╗“Ė▀ė┌25 % ,ätęĢ×ķžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQ,ĪŻ└²╚ńŻ¼ī”ė┌╣½į╩ārųĄ─▄ē“┐╔┐┐┤_Č©Ą─ĘŪžøÄ┼ąį┘Y«a(ch©Żn),Ż¼ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─šJ(r©©n)Č©Śl╝■┐╔ęįė├Ž┬├µĄ─╣½╩Į▒Ē╩ŠŻ║

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2014─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĖ„š┬╣Ø(ji©”)Ė▀Ņl┐╝³cģR┐é

ĪĪĪĪ2014─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įć£╩(zh©│n)┐╝ūC┤“ėĪ/ŅI(l©½ng)╚ĪĢrķgģR┐é![]()

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2014─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĖ▀Ņl┐╝³cŻ║ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─Ė┼─Ņ

- Ž┬ę╗éĆ╬─š┬Ż║ 2014─ĻĪČųą╝ēĢ■ėŗīŹäš(w©┤)ĪĘĖ▀Ņl┐╝³cŻ║ĘŪžøÄ┼ąį┘Y«a(ch©Żn)Į╗ōQĄ─┤_šJ(r©©n)║═ėŗ┴┐įŁät

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢