�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

2.����ɱ�

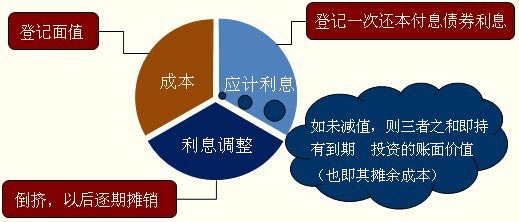

����ɱ�,����ָԓ�����Y�a(ch��n)�ij�ʼ�_�J(r��n)���~��(j��ng)�����{(di��o)����ĽY(ji��)����

��1���۳��у�߀�ı���,������,����ǰ��߀�ı���,���tӋ(j��)��r(sh��)Ҫ���@���ֱ���۳���,����

��2�����ϻ�pȥ���Ì�(sh��)�H���ʷ���ԓ��ʼ�_�J(r��n)���~�c�����ս��~֮�g�IJ��~�M(j��n)�Д��N�γɵ���Ӌ(j��)���N�~,������(ji��n)�ε��v,��������Ϣ�{(di��o)���Ĕ��N��

��3���۳��Ѱl(f��)���Ĝpֵ�pʧ,����ע����x�}�Ŀ��飩

��ĩ����ɱ����ڳ�����ɱ���Ͷ�Y���棭�F(xi��n)�����룭�у�߀���𣭜pֵ�pʧ

Ͷ�Y����/��(sh��)�H��Ϣ���ڳ�����ɱ�����(sh��)�H����

�F(xi��n)������/��(y��ng)����Ϣ����ȯ��ֵ��Ʊ������

����������Ͷ�Y������(g��)����(x��)�~��

ע�⣺

���ڸ�Ϣ,��һ��߀����ȯ�����ڵ���Ϣֱ��ͨ�^(gu��)����(y��ng)����Ϣ����Ŀ����,��

�����������Y�a(ch��n)���P(gu��n)���û�pʧ��̎��

1.��һ����Y�a(ch��n)���Թ��ʃr(ji��)ֵӋ(j��)��,������׃��(d��ng)�γɵ����û�pʧӋ(j��)�뮔(d��ng)�ړp�棨ͨ�^(gu��)�����ʃr(ji��)ֵ׃��(d��ng)�p�桱��Ŀ���㣩��̎�Õr(sh��),��회������ʃr(ji��)ֵ׃��(d��ng)�p�桱��Ŀ���~�D(zhu��n)����Ͷ�Y���桱��Ŀ,��

2.�ڶ�����Y�a(ch��n)��������ɱ�Ӌ(j��)�����ڰl(f��)���pֵ,�����N��Kֹ�_�J(r��n)�r(sh��)�a(ch��n)�������û�pʧӋ(j��)�뮔(d��ng)�ړp��,��

3.��������Y�a(ch��n)��������ɱ�Ӌ(j��)�����ڰl(f��)���pֵ�����N��Kֹ�_�J(r��n)�r(sh��)�a(ch��n)�������û�pʧӋ(j��)�뮔(d��ng)�ړp��,��

4.��������Y�a(ch��n)���Թ��ʃr(ji��)ֵӋ(j��)��,������׃��(d��ng)�γɵ����û�pʧӋ(j��)���Y�����e�����ڽKֹ�_�J(r��n)�r(sh��)�D(zhu��n)����Ӌ(j��)�뮔(d��ng)�ړp��,��

����չ��һ���J(r��n)��,��Ӌ(j��)�������ߙ�(qu��n)������ú͓pʧ����ָӋ(j��)���Y�����e--�����Y�����e,��Ӌ(j��)������(r��n)�����ú͓pʧ,����ָӋ(j��)��I(y��ng)�I(y��)����֧��

�|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)�����ʃr(ji��)ֵ�Ĵ_��

- ��һ��(g��)���£� 2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����Թ��ʃr(ji��)ֵӋ(j��)������׃��(d��ng)Ӌ(j��)�뮔(d��ng)�ړp��Ľ����Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

-

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���p���^(gu��)�P(gu��n)һ�����S�a���\

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ֮���p���^(gu��)�P(gu��n)һ����(x��)�}�����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^(gu��)�P(gu��n)һ�����S�a���\����

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)