�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ���� >> ����

����2014�꡶�м���Ӌ���ա�֪�R�c���Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)

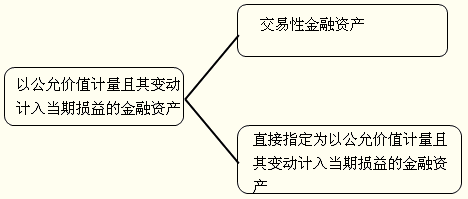

�������|�WС������ƪ���½�B���ǡ��м���Ӌ���ա��е��Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)�ĸ���,����Ҫ��(n��i)�ݰ����������Խ����Y�a(ch��n),��ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n),��

�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)��Ƭ��������Y�a(ch��n)�����Mһ�����֞齻���Խ����Y�a(ch��n)��ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)��

������һ�������Խ����Y�a(ch��n)

�����M�����l��֮һ�Ľ����Y�a(ch��n),���������֞齻���Խ����Y�a(ch��n)��

����1.ȡ��ԓ�����Y�a(ch��n)��Ŀ��,����Ҫ�Ǟ��˽��ڃ�(n��i)���۲��@��������,����I(y��)��ٍȡ��r��Ŀ�ďĶ����Ј�ُ��Ĺ�Ʊ,����ȯ�ͻ���ȡ�

����2.���ڹ����ϵ���Ҫ,�������M�м��й����Ŀɱ��J���ڹ��߽M�ϵ�һ����,�����п��^�C��(j��)������I(y��)���ڲ��ö��ګ@����ʽ��ԓ�M���M�й��������@�N��r��,����ʹ�M����ij���M���Ŀ���е��������LҲ����Ӱ�,��

����3.�����������ߡ����������������ڻ������ڹ��ߣ���Ʊ,����ȯ�ȣ����Ե�,�����ڻ������ڹ��ߵĻ��A�����������ġ�

����ע�⣺�������ߵĺ���Ҳ�w�F(xi��n)�����ߵ���D��

������һ��Ͷ�C����ُ�I�������ߵ�Ŀ���Ǟ���ګ@��,���@�N��r�¼��Ʉ��֞齻���Խ����Y�a(ch��n),��

������������ڱ�ֵ���@�N��rһ�㑪��ѭ���ڱ�ֵ�ʄt����24̖�ʄt�������PҎ(gu��)���M��̎�����������м���Ӌ���յĿ�ԇ����,��

����������ֱ��ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n)

����ע�⣺��Ӌ̎��r,��Ҳͨ�^�������Խ����Y�a(ch��n)����Ŀ�����㡣

����ֻ���ڝM�����l��֮һ�r,����I(y��)�����M�д��ָ����

����1.ԓָ���������������@�p������ԓ�����Y�a(ch��n)��Ӌ�����A��ͬ�����µ����P���û�pʧ�ڴ_�J��Ӌ�����治һ�µ���r,��

����2.��I(y��)�����ϵ���Ҫ����I(y��)�L�U������Ͷ�Y���Ե���ʽ�����ļ����d��,��ԓ�����Y�a(ch��n)�M�ϵ�,���Թ��ʃrֵ����A�M�й������u�r�����P�I�����ˆT���,��

��������,���ڻ��S�Ј��Л]�Ј�r�����ʃrֵ���ܿɿ�Ӌ���ę�(qu��n)�湤��Ͷ�Y,������ָ�����Թ��ʃrֵӋ������׃��Ӌ�뮔�ړp��Ľ����Y�a(ch��n),��

������ͬ�����������и���У��������֞齻���Խ����Y�a(ch��n)���У��,���,��

����A.����ؔ�Փ�����ͬ����������

����B.��ָ������Ч���ڹ��ߵ���������

����C.ȡ��ԓ�����Y�a(ch��n)��Ŀ�ģ���Ҫ�Ǟ��˽��ڃ�(n��i)����

����D.�����M�м��й����Ŀɱ��J���ڹ��߽M�ϵ�һ���֣����п��^�C��(j��)������I(y��)���ڲ��ö��ګ@����ʽ��ԓ�M���M�й���

�����𰸣�CD

�����������M�����l��֮һ�Ľ����Y�a(ch��n),���������֞齻���Խ����Y�a(ch��n)��

���,���1��ȡ��ԓ�����Y�a(ch��n)��Ŀ�ģ���Ҫ�Ǟ��˽��ڃ�(n��i)����,��

������2�������M�м��й����Ŀɱ��J���ڹ��߽M�ϵ�һ����,�����п��^�C��(j��)������I(y��)���ڲ��ö��ګ@����ʽ��ԓ�M���M�й���,��

������3��������������,������,����ָ������Ч���ڹ��ߵ��������ߡ�����ؔ�Փ�����ͬ���������ߵȳ���,��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c���ڃ�(n��i)�ݼ��r���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c��(n��i)�ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n�̡�

؟�ξ���liaojiayin

- ��һ�����£� 2014�꡶�м���Ӌ���ա��俼֪�R�c�������Y�a(ch��n)�ĸ���ͷ��

- ��һ�����£� 2014�꡶�м���Ӌ���ա��俼֪�R�c������������Ͷ�Y

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖