�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

���u(y��)�pֵ�y(c��)ԇ�ķ����c��(hu��)Ӌ(j��)̎��

����2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)�����u(y��)�pֵ�y(c��)ԇ�ķ����c��(hu��)Ӌ(j��)̎��

�������|�WС������ƪ���½�B���ǡ��м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���е����u(y��)�pֵ�y(c��)ԇ�ķ����c��(hu��)Ӌ(j��)̎���ĸ���,��

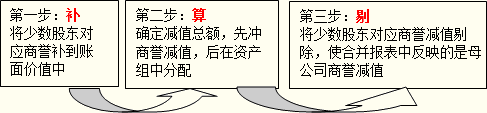

�������u(y��)�pֵ�y(c��)ԇ�ķ����c��(hu��)Ӌ(j��)̎����Ƭ����I(y��)�ڌ�(du��)�������u(y��)�����P(gu��n)�Y�a(ch��n)�M�M(j��n)�Мpֵ�y(c��)ԇ�r(sh��),�����c���u(y��)���P(gu��n)���Y�a(ch��n)�M���ڜpֵ�E��ģ���(y��ng)��(d��ng)�������в��E̎��,��

����˼·��

����1.��Ӌ(j��)��_�����������u(y��)�ĸ��Y�a(ch��n)�M�Ĝpֵ,��

����2.Ӌ(j��)��������u(y��)�ĸ���(g��)���(xi��ng)�Y�a(ch��n)���Y�a(ch��n)�M���~��r(ji��)ֵ��

����3.�ٌ�(du��)�������u(y��)���Y�a(ch��n)�M�����Y�a(ch��n)�M�M���M(j��n)�Мpֵ�y(c��)ԇ,�����^�@Щ���P(gu��n)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϵ��~��r(ji��)ֵ����������?j��n)������u(y��)���~��r(ji��)ֵ���֣��c����ջؽ��~,�������P(gu��n)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M�ϵĿ��ջؽ��~�������~��r(ji��)ֵ�ģ���(y��ng)��(d��ng)�_�J(r��n)����(y��ng)�Ĝpֵ�pʧ,��

�����pֵ�pʧ���~��(y��ng)��(d��ng)�ȵ֜p��?j��n)����Y�a(ch��n)�M�����Y�a(ch��n)�M�M�������u(y��)���~��r(ji��)ֵ,���ٸ���(j��)�Y�a(ch��n)�M�����Y�a(ch��n)�M�M���г����u(y��)֮����������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ��ռ���أ��������֜p�������(xi��ng)�Y�a(ch��n)���~��r(ji��)ֵ,��

�����s���l�����pֵ��(zh��n)���?j��n)��ꮅ֮��,��ÿ�?xi��ng)�Y�a(ch��n)�µ��~��r(ji��)ֵ���õ������������е��^���ߣ�

������1�����ʃr(ji��)ֵ�pȥ̎���M(f��i)�ú�ă��~,��

���,���2��δ��(l��i)�F(xi��n)�������F(xi��n)ֵ��

���,���3����,��

����ע�⣺��(du��)�عɺϲ��a(ch��n)�������u(y��)�M(j��n)�Мpֵ�y(c��)ԇ�r(sh��)��

�����Y�Ͻo�����ӹ�˾�Ŀ��ջؽ��~ͨ��������(g��)�ӹ�˾�Ŀ��ջؽ��~��ԓ���ջؽ��~�Ȱ���ĸ��˾ُ(g��u)�I�������a(ch��n)�������u(y��),��Ҳ�������ٔ�(sh��)�ɖ|�����u(y��),��������Ӌ(j��)��pֵ���~�r(sh��)����(y��ng)��������ٔ�(sh��)�ɖ|�����u(y��)���Կ������u(y��)�r(ji��)ֵ�����ӹ�˾�ɱ��J(r��n)���Y�a(ch��n)�~��r(ji��)ֵ�����ӹ�˾�{(di��o)������~��r(ji��)ֵ,�����Դ��~��r(ji��)ֵ�Ϳ��ջؽ��~���^,���M(j��n)���_�J(r��n)���w�Ĝpֵ�pʧ���~�����D��ʾ��

�����|�W�W(w��ng)վ�l(f��)����֪�R(sh��)�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R(sh��)�c(di��n)��(n��i)�ݵĿ���Ո(q��ng)����2014���p���^(gu��)�P(gu��n)��ϵ�Ѕ�����(sh��)�����P(gu��n)�n��,��

؟(z��)�ξ���liaojiayin

- ��һ��(g��)���£� 2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)�����u(y��)�pֵ�y(c��)ԇ�Ļ���Ҫ��

- ��һ��(g��)���£� 2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)�������Y�a(ch��n)�ĸ���ͷ��

-

2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)���ɹ����۽��ڡ�

2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)���J��͑�(y��ng)�տ

2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�}���I(y��)��(w��)�ɱ��ĺ���

2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)������(x��)�}�����g�ǠI(y��ng)���M��

2014�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���俼֪�R(sh��)�c(di��n)������������Ͷ��

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)