�|�W���

�|�W���

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> �м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��) >> ����

����Ͷ�Y�ֹɱ����ɱ����D(zhu��n)�Q���(qu��n)�淨�ĺ���

����2013�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)������Ͷ�Y�ֹɱ����ɱ����D(zhu��n)�Q���(qu��n)�淨�ĺ���

������С��"�o(j��)��"����ƪ�ʹ�ҷ������ǡ��м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���еĸ��l���c(di��n)������Ͷ�Y�ֹɱ����ɱ����D(zhu��n)�Q���(qu��n)�淨�ĺ���,��

���������������

�������l����

����2010��Ӌ(j��)������}

��������Ͷ�Y�ֹɱ����ɱ����D(zhu��n)�Q���(qu��n)�淨�ĺ���

����1.��ֹɱ��������ɳɱ����Ğ��(qu��n)�淨

������ֹɱ��������ɳɱ����Ğ��(qu��n)�淨�ĕ�(hu��)Ӌ(j��)̎�����D��ʾ��

����(1)Ӌ(j��)�����u(y��),����������͠I(y��ng)�I(y��)������

���,������u(y��)����������͠I(y��ng)�I(y��)������Ĵ_����(y��ng)�cͶ�Y���w���P(gu��n),���ٶ��ٴ�Ͷ�Y�����պ�ԭͶ�Y�����ղ�����һ��(g��)��(hu��)Ӌ(j��)���,����������(r��n)��10%��ȡӯ��e��

�������C�ϽY(ji��)���������u(y��),���t�o�茦(du��)���M(j��n)�Е�(hu��)Ӌ(j��)̎��;

���,�����ɴν��քe�������u(y��)��ؓ(f��)���u(y��)�����C�ϽY(ji��)����ؓ(f��)���u(y��)

���,�����ɴ�Ͷ�Y����ؓ(f��)���u(y��)

����1>ԭͶ�Y������ؓ(f��)���u(y��)

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y

���������J��ӯ��e

����������������(r��n)���䡪δ��������(r��n)

����2>�ٴ�Ͷ�Y������ؓ(f��)���u(y��)

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y

���������J���I(y��ng)�I(y��)������

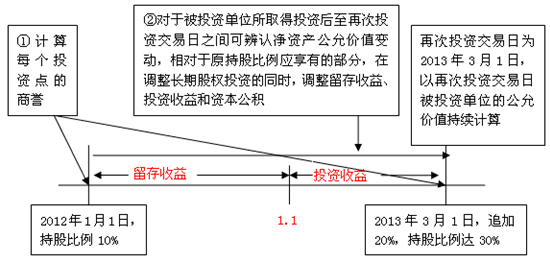

����(2)ԭȡ��Ͷ�Y������ȡ��Ͷ�Y�Ľ�����֮�g��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ׃��(d��ng)����(du��)��ԭ�ֹɱ����IJ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y���{(di��o)��

�����P(gu��n)�I�c(di��n)����ʹȫ��Ͷ�Y���ٴ�Ͷ�Y�����ձ�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���m(x��)Ӌ(j��)��,���t��(y��ng)��ԭͶ�Y�ֹɱ��������{(di��o)�����ٴ�Ͷ�Y���������б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~��

�����{(di��o)��������£�

�����裺�L(zh��ng)�ڹə�(qu��n)Ͷ�Y(��Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ׃��(d��ng)��ԭ�ֹɱ���)

���������J����������(ӯ��e,������(r��n)����)(ԭȡ��Ͷ�Y�r(sh��)������Ͷ�Y��(d��ng)���ڳ���Ͷ�Y��λ���������׃��(d��ng)��ԭ�ֹɱ���)

������������Ͷ�Y����(����Ͷ�Y��(d��ng)���ڳ�������Ͷ�Y������֮�g��Ͷ�Y��λ�ă��p���ԭ�ֹɱ���)

�������������Y�����e���������Y�����e(���~)

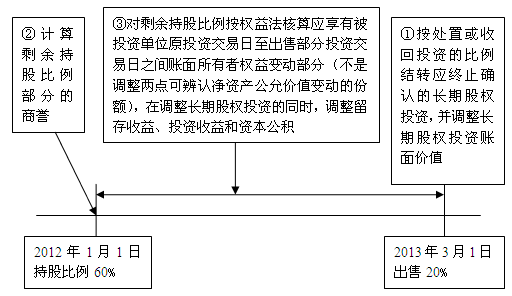

����2.��ֹɱ����½��ɳɱ����Ğ��(qu��n)�淨

������ֹɱ����½��ɳɱ����Ğ��(qu��n)�淨�ĕ�(hu��)Ӌ(j��)̎�����D��ʾ��

������̎��Ͷ�Y��(d��o)��(du��)��Ͷ�Y��λ��Ӱ������ɿ����D(zhu��n)������ش�Ӱ푻����c����Ͷ�Y��һ����(sh��)ʩ��ͬ���Ƶ���r��,�����ȑ�(y��ng)��̎�û��ջ�Ͷ�Y�ı����Y(ji��)�D(zhu��n)��(y��ng)�Kֹ�_�J(r��n)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ����ڴ˻��A(ch��)�ϣ���(y��ng)��(d��ng)���^ʣ����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ��c����ʣ��ֹɱ���Ӌ(j��)��ԭͶ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ�ķ��~,������Ͷ�Y���r(ji��)���w�F(xi��n)�����u(y��)����,�����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ;����Ͷ�Y�ɱ�С��ԭͶ�Y�r(sh��)��(y��ng)���б�Ͷ�Y��λ�ɱ��J(r��n)���Y�a(ch��n)���ʃr(ji��)ֵ���~�ģ����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�ɱ���ͬ�r(sh��),����(y��ng)�{(di��o)����������,��

������(du��)��ԭȡ��Ͷ�Y������̎��Ͷ�Y��(d��o)���D(zhu��n)׃?y��u)�?qu��n)�淨�������g��(y��ng)���б�Ͷ�Y��λ��(sh��)�F(xi��n)���p��ķ��~��һ���摪(y��ng)��(d��ng)�{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ,��ͬ�r(sh��)��(du��)��ԭȡ��Ͷ�Y�r(sh��)��̎��Ͷ�Y��(d��ng)���ڳ���Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p��(�۳��Ѱl(f��)�ż�������l(f��)�ŵĬF(xi��n)�����������(r��n))�Б�(y��ng)���еķ��~,���{(di��o)���������棬��(du��)��̎��Ͷ�Y��(d��ng)���ڳ���̎��Ͷ�Y��֮�g��Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p�������еķ��~,���{(di��o)����(d��ng)�ړp��(Ͷ�Y����);����ԭ��?q��)��±�Ͷ�Y��λ�����ߙ�(qu��n)���~��r(ji��)ֵ׃��(d��ng)�Б�(y��ng)���еķ��~,�����{(di��o)���L(zh��ng)�ڹə�(qu��n)Ͷ�Y�~��r(ji��)ֵ��ͬ�r(sh��)����(y��ng)��(d��ng)ӛ�롰�Y�����e���������Y�����e����Ŀ,��

�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y�Գɱ����D(zhu��n)���(qu��n)�淨��,��δ�����g��(y��ng)��(d��ng)���ՙ�(qu��n)�淨����Ҏ(gu��)��Ӌ(j��)��_�J(r��n)��(y��ng)���б�Ͷ�Y��λ��(sh��)�F(xi��n)�ă��p�漰�����ߙ�(qu��n)������׃��(d��ng)�ķ��~��

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� 2013���м�(j��)��(hu��)Ӌ(j��)�Q���l���c(di��n)���ߣ�

- ��һ��(g��)���£� ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)���аl(f��)֧���ĕ�(hu��)Ӌ(j��)̎��

-

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)���p���^�P(gu��n)һ�����S�a���\

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ֮���p���^�P(gu��n)һ����(x��)�}�����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

2015�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ԇ���p���^�P(gu��n)һ�����S�a���\����

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)