�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> �м���Ӌ����(w��) >> ����

����2013�꡶�м���Ӌ����(w��)�����l���c���̶��Y�a(ch��n)��ʼ���~�rֵ�Ĵ_��

������С��"�o(j��)��"����ƪ�ʹ�ҷ������ǡ��м���Ӌ����(w��)���еĸ��l���c���̶��Y�a(ch��n)��ʼ���~�rֵ�Ĵ_����

���������������

�������l����

����2010����x

�����̶��Y�a(ch��n)��ʼ���~�rֵ�Ĵ_��

�����̶��Y�a(ch��n)��(y��ng)��(d��ng)���ճɱ��M(j��n)�г�ʼӋ��,��

�����̶��Y�a(ch��n)�ijɱ�����ָ��I(y��)ُ��ij헹̶��Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���l(f��)����һ�к���,����Ҫ��֧�����@Щ֧������ֱ�Ӱl(f��)���ăr��,�����P(gu��n)���M���\(y��n)�s�M,�����b�M�Ͱ��b�ɱ���,��Ҳ�����g�Ӱl(f��)���ģ��瑪(y��ng)�Г�(d��n)�Ľ����Ϣ,����Ž��������~�Լ���(y��ng)��?j��n)��������g���M��,��

������ُ�̶��Y�a(ch��n)

������I(y��)��ُ�̶��Y�a(ch��n)�ijɱ�������ُ�I�r��,�����P(gu��n)���M,��ʹ�̶��Y�a(ch��n)�_(d��)���A(y��)����ʹ�à�B(t��i)ǰ���l(f��)���Ŀɚw����ԓ��Y�a(ch��n)���\(y��n)ݔ�M���bж�M,�����b�M�͌��I(y��)�ˆT����(w��)�M��,����ُ�̶��Y�a(ch��n)�֞�ُ�벻��Ҫ���b�Ĺ̶��Y�a(ch��n)��ُ����Ҫ���b�Ĺ̶��Y�a(ch��n)���

��������ʾ1��2009��1��1����ֵ���D(zhu��n)�ĸ����I(y��)ُ�����a(ch��n)�ù̶��Y�a(ch��n)�l(f��)������ֵ���M(j��n)헶��~���ԏ��N헶��~�еֿ�,�����,����̎�ġ����P(gu��n)���M���в��������S�ֿ۵���ֵ���M(j��n)헶��~��

��������ʾ2���T����Ӗ(x��n)�M��(y��ng)Ӌ�뮔(d��ng)�ړp��,��

����1.ُ�벻��Ҫ���b�Ĺ̶��Y�a(ch��n)

�������P(gu��n)֧��ֱ��Ӌ��̶��Y�a(ch��n)�ɱ�,��

����2.ُ����Ҫ���b�Ĺ̶��Y�a(ch��n)

����ͨ�^���ڽ����̡���Ŀ����

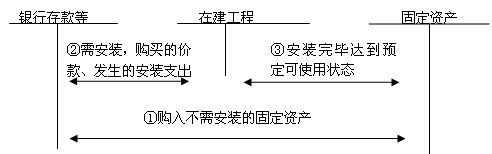

������ُ�̶��Y�a(ch��n)�ĺ������D��ʾ��

���������x�}����˾����ֵ��һ��{���ˣ���2009��2��3��ُ�M(j��n)һ�_����Ҫ���b�����a(ch��n)�O(sh��)��,���յ�����ֵ�����ðl(f��)Ʊ��ע�����O(sh��)��r���3 000�fԪ,����ֵ�����~��510�fԪ�������֧��;��֧�����U�M15�fԪ,���bж�M5�fԪ,����(d��ng)�գ�ԓ�O(sh��)��Ͷ��ʹ��,���ٶ������]��������,����˾ԓ�O(sh��)��ij�ʼ���~�rֵ��( )�fԪ��(2010�꿼�})

����A.3 000

����B.3 020

����C.3 510

����D.3 530

�������𰸡�B

������������ُ���O(sh��)�����ֵ���M(j��n)헶��~���Եֿ�,����˾ԓ�O(sh��)��ij�ʼ���~�rֵ=3 000+15+5=3 020(�fԪ),��

؟(z��)�ξ����o(j��)��

- ��һ�����£� ���м���Ӌ����(w��)�����l���c���h(hu��n)���O(sh��)��ĕ�Ӌ̎��

- ��һ�����£� ���м���Ӌ����(w��)�����l���c�����н���̶��Y�a(ch��n)

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖