¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤) >> š²╬─

ĪĪĪĪ2013─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╬»═ą╝ė╣ż╬’┘YīŹ(sh©¬)ļH│╔▒ŠĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪĪŠąĪŠÄ"╝o(j©¼)─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩ŪĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘųąĄ─Ė▀Ņl┐╝³c(di©Żn)Ż║╬»═ą╝ė╣ż╬’┘YīŹ(sh©¬)ļH│╔▒ŠĄ─ėŗ(j©¼)╦Ń,ĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’

ĪĪĪĪ2010─Ļå╬▀x

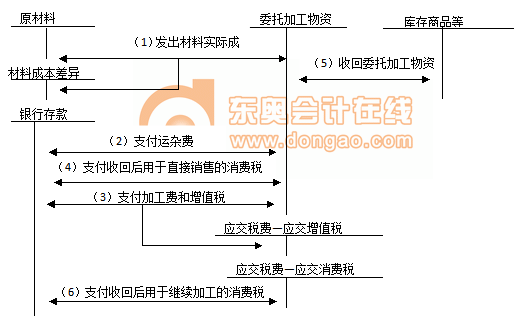

ĪĪĪĪ╬»═ą╝ė╣ż╬’┘YīŹ(sh©¬)ļH│╔▒ŠĄ─ėŗ(j©¼)╦Ń

ĪĪĪĪ╬»═ą═Ōå╬╬╗╝ė╣żĄ─┤µžø

ĪĪĪĪęįīŹ(sh©¬)ļH║─ė├Ą─įŁ▓─┴Ž╗“š▀░ļ│╔ŲĘĪó╝ė╣ż┘M(f©©i),Īó▀\(y©┤n)▌ö┘M(f©©i)ĪóčbąČ┘M(f©©i)║═▒ŻļU(xi©Żn)┘M(f©©i)Ą╚┘M(f©©i)ė├ęį╝░░┤ęÄ(gu©®)Č©æ¬(y©®ng)ėŗ(j©¼)╚ļ│╔▒ŠĄ─ČÉĮ,Ż¼ū„×ķīŹ(sh©¬)ļH│╔▒Š,ĪŻ

ĪĪĪĪąĶę¬Į╗╝{Ž¹┘M(f©©i)ČÉĄ─╬»═ą╝ė╣ż╬’┘YŻ¼╩š╗ž║¾ų▒Įėė├ė┌õN╩█Ą─,Ż¼æ¬(y©®ng)īó╩▄═ąĘĮ┤·╩š┤·└UĄ─Ž¹┘M(f©©i)ČÉėŗ(j©¼)╚ļ╬»═ą╝ė╣ż╬’┘Y│╔▒Š;╩š╗ž║¾ė├ė┌▀B└m(x©┤)╔·«a(ch©Żn)æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘ,Ż¼░┤ęÄ(gu©®)Č©£╩(zh©│n)ėĶĄų┐█Ą─Ż¼╩▄═ąĘĮ┤·╩š┤·└UĄ─Ž¹┘M(f©©i)ČÉėø╚ļĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗Ž¹┘M(f©©i)ČÉĪ▒┐Ų─┐Ą─ĮĶĘĮ,ĪŻ

ĪĪĪĪ╬»═ą╝ė╣ż╬’┘YĄ─┘~äš(w©┤)╠Ä└ĒłD╩Š╚ńŽ┬Ż║

ĪĪĪĪĪŠå╬▀xŅ}Ī┐╝ū╣½╦Š×ķį÷ųĄČÉę╗░Ń╝{ČÉ╚╦,ĪŻ2009─Ļ1į┬1╚šŻ¼╝ū╣½╦Š░l(f©Ī)│÷ę╗┼·īŹ(sh©¬)ļH│╔▒Š×ķ240╚f(w©żn)į¬Ą─įŁ▓─┴Ž,Ż¼╬»═ąęę╣½╦Š╝ė╣żæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘ,Ż¼╩š╗ž║¾ų▒Įėī”(du©¼)═Ō│÷╩█,ĪŻ2009─Ļ5į┬30╚š,Ż¼╝ū╣½╦Š╩š╗žęę╣½╦Š╝ė╣żĄ─æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘ▓ó“×(y©żn)╩š╚ļÄņ(k©┤)ĪŻ╝ū╣½╦ŠĖ∙ō■(j©┤)ęę╣½╦Šķ_(k©Īi)Š▀Ą─į÷ųĄČÉīŻė├░l(f©Ī)Ų▒Ž“ęę╣½╦Šų¦ĖČ╝ė╣ż┘M(f©©i)12╚f(w©żn)į¬Īóį÷ųĄČÉ2.04╚f(w©żn)į¬,Ż¼┴Ēų¦ĖČŽ¹┘M(f©©i)ČÉ28╚f(w©żn)į¬,ĪŻ╝┘Č©▓╗┐╝æ]Ųõ╦¹ę“╦žŻ¼╝ū╣½╦Š╩š╗žįō┼·æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĄ─╚ļ┘~ār(ji©ż)ųĄ×ķ( )╚f(w©żn)į¬,ĪŻ(2010─Ļ┐╝Ņ})

ĪĪĪĪA.252

ĪĪĪĪB.254.04

ĪĪĪĪC.280

ĪĪĪĪD.282.04

ĪĪĪĪĪŠ┤░ĖĪ┐C

ĪĪĪĪĪŠĮŌ╬÷Ī┐╬»═ą╝ė╣ż╬’┘Y╩š╗ž║¾└^└m(x©┤)╔·«a(ch©Żn)æ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĢr(sh©¬),Ż¼Ž¹┘M(f©©i)ČÉ▓╗ėŗ(j©¼)╚ļ╩š╗ž╬’┘YĄ─│╔▒ŠŻ¼æ¬(y©®ng)ėø╚ļĪ░æ¬(y©®ng)Į╗ČÉ┘M(f©©i)Ī¬Ī¬æ¬(y©®ng)Į╗Ž¹┘M(f©©i)ČÉĪ▒┐Ų─┐,ĪŻ╚ń╣¹ė├ė┌ų▒Įė│÷╩█╗“š▀╩Ū╔·«a(ch©Żn)ĘŪæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘ,Ż¼Ž¹┘M(f©©i)ČÉėŗ(j©¼)╚ļ╩š╗ž╬’┘Y│╔▒ŠĪŻ╝ū╣½╦Š╩š╗žæ¬(y©®ng)ČÉŽ¹┘M(f©©i)ŲĘĄ─╚ļ┘~ār(ji©ż)ųĄ=240+12+28=280(╚f(w©żn)į¬),ĪŻ

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2013─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┤µžøĄ─ā╚(n©©i)╚▌

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2013─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┐╔ūā¼F(xi©żn)ā¶ųĄĄ─Ė┼─Ņ

-

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘČ■ŠS┤a╝»Õ\

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)┐╝įćĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘČ■ŠS┤a╝»Õ\Ż©ĪŁ

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)┐╝įćų«ĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘ┴Ģ(x©¬)Ņ}Æ▀├Ķ┤ĪŁ

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)┐╝įćĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘČ■ŠS┤a╝»Õ\Ż©ĪŁ

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)┐╝įćĪČ▌p╦╔▀^(gu©░)ĻP(gu©Īn)ę╗ĪĘČ■ŠS┤a╝»Õ\Ż©ĪŁ

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)