中級(jí)會(huì)計(jì)考試題:財(cái)務(wù)管理鞏固練習(xí)題之綜合題

中級(jí)會(huì)計(jì)備考的強(qiáng)化階段對(duì)于大家來(lái)說(shuō)是非常重要的,,因此大家在備考的時(shí)候要給與一定的重視,!小編為大家整理了相關(guān)的訓(xùn)練習(xí)題,,快來(lái)一起做題檢驗(yàn)學(xué)習(xí)成果吧!

會(huì)計(jì)考試題:財(cái)務(wù)管理鞏固練習(xí)題之綜合題")

【綜合題1】飛騰公司為一上市公司,,有關(guān)資料如下:

資料一:

(1)2020年度的銷售收入為5000萬(wàn)元,銷售成本為3800萬(wàn)元,。2021年的目標(biāo)銷售收入增長(zhǎng)率為100%,,且銷售凈利率和股利支付率保持不變,。適用的企業(yè)所得稅稅率為25%,。

(2)2020年度相關(guān)財(cái)務(wù)指標(biāo)數(shù)據(jù)如下表所示:

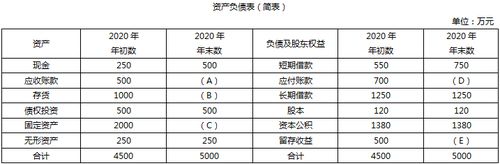

(3)2020年12月31日的資產(chǎn)負(fù)債表(簡(jiǎn)表)如下表所示:

(4)根據(jù)銷售百分比法計(jì)算的2020年年末資產(chǎn)、負(fù)債各項(xiàng)目占銷售收入的比重?cái)?shù)據(jù)如下表所示(假定增加銷售無(wú)需追加固定資產(chǎn)投資):

說(shuō)明:上表中用“—”表示該項(xiàng)目不隨銷售收入的變動(dòng)而變動(dòng),。

資料二:假定資本市場(chǎng)完全有效,該公司普通股β系數(shù)為1.2,,此時(shí)一年期國(guó)債利率為4%,,市場(chǎng)平均收益率為14%。

資料三:2021年年初該公司以1080元/張的價(jià)格發(fā)行面值1000元,、5年期,、票面利息率為8%、每年年末付息,、到期一次還本的公司債券,。假定發(fā)行時(shí)的市場(chǎng)利率為7%,發(fā)行費(fèi)率為2%,。

假設(shè)不考慮折舊的影響,,要求:

(1)根據(jù)資料一,計(jì)算或確定以下指標(biāo):

①計(jì)算2020年的凈利潤(rùn);

②確定題目中用字母(A~H)表示的數(shù)值(不需要列示計(jì)算過(guò)程);

③計(jì)算2021年預(yù)計(jì)利潤(rùn)留存;

④按銷售百分比法預(yù)測(cè)該公司2021年需要增加的資金數(shù)額;

⑤計(jì)算該公司2021年需要增加的外部籌資數(shù)額,。

(2)根據(jù)資料二,,計(jì)算該公司普通股資本成本,。

(3)根據(jù)資料三,,計(jì)算新發(fā)行公司債券的資本成本(一般模式)。

![]()

正確答案 :

(1)①2020年的凈利潤(rùn)=5000×15%=750(萬(wàn)元)

②A=750萬(wàn)元,,B=1000萬(wàn)元,,C=2000萬(wàn)元,D=500萬(wàn)元,,E=1000萬(wàn)元,,F(xiàn)=15%,G=20%,,H=45%,。

③2021年預(yù)計(jì)利潤(rùn)留存=5000×(1+100%)×15%×(1-1/3)=1000(萬(wàn)元)

④2021年需要增加的資金數(shù)額=5000×100%×(45%-10%)=1750(萬(wàn)元)

⑤2021年需要增加的外部籌資數(shù)額=1750-1000=750(萬(wàn)元)

(2)普通股資本成本=4%+1.2×(14%-4%)=16%

(3)新發(fā)行公司債券的資本成本=1000×8%×(1-25%)/[1080×(1-2%)]=5.67%。

【綜合題2】F企業(yè)是一家專營(yíng)甲產(chǎn)品的企業(yè),,現(xiàn)行信用政策為給予客戶60天信用期限(N/60),,貨款平均于第60天收到,其相關(guān)信用成本為120萬(wàn)元,。甲產(chǎn)品銷售收入為5000萬(wàn)元,,總成本為3750萬(wàn)元,,其中固定成本為750萬(wàn)元。

該企業(yè)準(zhǔn)備對(duì)信用政策作出調(diào)整,,新信用政策為(2/10,,1/30,N/105),,預(yù)計(jì)銷售收入為5600萬(wàn)元,,將有30%的貨款于第10天收到,30%的貨款于第30天收到,,其余40%的貨款于第105天收到(前兩部分貨款不會(huì)產(chǎn)生壞賬,,后一部分貨款的壞賬損失率為該部分貨款的4%),收賬費(fèi)用為31.6萬(wàn)元,。

該企業(yè)甲產(chǎn)品銷售額的相關(guān)范圍為4000~7000萬(wàn)元,,企業(yè)的資本成本率為10%(為簡(jiǎn)化計(jì)算,本題不考慮增值稅因素),,且甲產(chǎn)品的變動(dòng)成本率不受信用政策改變的影響,。(一年按360天計(jì)算)

要求:

(1)計(jì)算該企業(yè)現(xiàn)行信用政策的下列指標(biāo):

①變動(dòng)成本總額;

②以銷售收入為基礎(chǔ)計(jì)算的變動(dòng)成本率。

(2)計(jì)算新政策的下列指標(biāo):

①應(yīng)收賬款平均收現(xiàn)天數(shù);

②應(yīng)收賬款平均余額;

③應(yīng)收賬款機(jī)會(huì)成本;

④壞賬成本;

⑤現(xiàn)金折扣成本,。

(3)計(jì)算改變信用政策后增加的稅前損益,。

(4)為該企業(yè)作出采取何種信用政策的決策,并說(shuō)明理由,。

![]()

正確答案 :

(1)①變動(dòng)成本總額=3750-750=3000(萬(wàn)元)

②以銷售收入為基礎(chǔ)計(jì)算的變動(dòng)成本率=3000/5000×100%=60%

(2)

①應(yīng)收賬款平均收現(xiàn)天數(shù)=10×30%+30×30%+105×40%=54(天)

②應(yīng)收賬款平均余額=5600/360×54=840(萬(wàn)元)

③應(yīng)收賬款機(jī)會(huì)成本=840×60%×10%=50.4(萬(wàn)元)

④壞賬成本=5600×40%×4%=89.6(萬(wàn)元)

⑤現(xiàn)金折扣成本=5600×30%×2%+5600×30%×1%=50.4(萬(wàn)元)

(3)改變信用政策后增加的稅前損益=5600×(1-60%)-5000×(1-60%)-[(50.4+89.6+50.4+31.6)-120]=138(萬(wàn)元)

(4)因?yàn)楦淖冃庞谜吆蠖惽皳p益增加138萬(wàn)元,。所以企業(yè)應(yīng)采用新信用政策。

2021年中級(jí)會(huì)計(jì)考試備考正在進(jìn)行中,,想要在考試中收獲理想的成績(jī),,在備考的時(shí)候就要付出相應(yīng)的努力,相信所有的努力都會(huì)有收獲,!

注:以上練習(xí)題內(nèi)容出自東奧教研專家團(tuán)隊(duì)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)