中級(jí)會(huì)計(jì)考試題:財(cái)務(wù)管理鞏固練習(xí)題之計(jì)算分析題

在中級(jí)會(huì)計(jì)考試中財(cái)務(wù)管理科目對(duì)于很多考生來(lái)說(shuō)是非常難的,,不僅是很多知識(shí)點(diǎn)不容易理解,,考試時(shí)涉及的公式以及計(jì)算也讓很多考生頭疼,!但是想要順利取得中級(jí)會(huì)計(jì)師證書(shū),,必須要通過(guò)財(cái)務(wù)管理科目的考試才行,快看看小編今天為大家整理的計(jì)算分析題吧,!

會(huì)計(jì)考試題:財(cái)務(wù)管理鞏固練習(xí)題之計(jì)算分析題")

【計(jì)算分析題1】甲公司2020年凈利潤(rùn)為1500萬(wàn)元,,在將凈利潤(rùn)調(diào)整為經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~時(shí)涉及的當(dāng)年事項(xiàng)有:

(1)計(jì)提壞賬準(zhǔn)備30萬(wàn)元;

(2)計(jì)提固定資產(chǎn)折舊80萬(wàn)元;

(3)固定資產(chǎn)報(bào)廢損失30萬(wàn)元;

(4)公允價(jià)值變動(dòng)收益50萬(wàn)元;

(5)財(cái)務(wù)費(fèi)用18萬(wàn)元;

(6)應(yīng)收賬款增加60萬(wàn)元;

(7)應(yīng)付賬款增加40萬(wàn)元。

要求:

(1)計(jì)算確定2020年經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~;

(2)計(jì)算確定2020年經(jīng)營(yíng)凈收益;

(3)計(jì)算確定2020年經(jīng)營(yíng)所得現(xiàn)金;

(4)計(jì)算確定2020年凈收益營(yíng)運(yùn)指數(shù)(計(jì)算結(jié)果保留小數(shù)點(diǎn)后四位);

(5)計(jì)算確定2020年現(xiàn)金營(yíng)運(yùn)指數(shù)(計(jì)算結(jié)果保留小數(shù)點(diǎn)后四位),。

![]()

正確答案 :

(1)2020年經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~=1500+30+80+30-50+18-60+40=1588(萬(wàn)元)

(2)2020年經(jīng)營(yíng)凈收益=1500-(-30+50-18)=1498(萬(wàn)元)

(3)2020年經(jīng)營(yíng)所得現(xiàn)金=經(jīng)營(yíng)凈收益+非付現(xiàn)費(fèi)用=1498+30+80=1608(萬(wàn)元)

(4)2020年凈收益營(yíng)運(yùn)指數(shù)=經(jīng)營(yíng)凈收益/凈利潤(rùn)=1498/1500=0.9987

(5)2020年現(xiàn)金營(yíng)運(yùn)指數(shù)=經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~/經(jīng)營(yíng)所得現(xiàn)金=1588/1608=0.9876,。

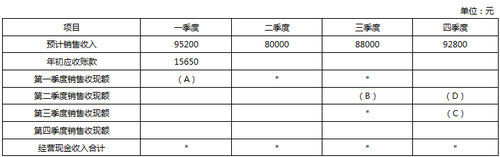

【計(jì)算分析題2】甲公司是一家生產(chǎn)制造公司,目前只生產(chǎn)一種產(chǎn)品?,F(xiàn)預(yù)計(jì)下一年的數(shù)據(jù),,相關(guān)預(yù)算資料如下表所示:

資料一:預(yù)計(jì)甲公司采用賒銷方式出售產(chǎn)品,其中50%在本季度內(nèi)收到現(xiàn)金,,35%在下一季度收到,,剩余15%在第三個(gè)季度收訖。假設(shè)不考慮壞賬因素和相關(guān)稅費(fèi)的影響,。

表1

說(shuō)明:上表中“*”表示省略的數(shù)據(jù),。

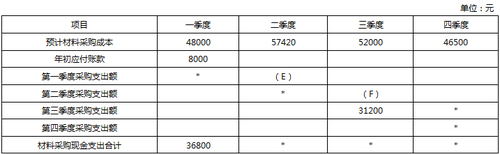

資料二:預(yù)計(jì)每個(gè)季度所需要的直接材料均以賒購(gòu)方式采購(gòu),其中60%于本季度內(nèi)支付現(xiàn)金,,其余40%需要到下個(gè)季度付訖,,假定不存在應(yīng)付賬款到期現(xiàn)金支付能力不足的問(wèn)題。假設(shè)不考慮相關(guān)稅費(fèi)影響,。

部分與直接材料采購(gòu)預(yù)算有關(guān)的數(shù)據(jù)如表2所示:

表2

說(shuō)明:上表中“*”表示省略的數(shù)據(jù),。

要求:

(1)根據(jù)資料一確定表1中用字母表示的數(shù)值(不需要列示計(jì)算過(guò)程)。

(2)根據(jù)資料二確定表2中用字母表示的數(shù)值(不需要列示計(jì)算過(guò)程),。

(3)根據(jù)資料一和資料二,,計(jì)算預(yù)算年度應(yīng)收賬款和應(yīng)付賬款的年末余額。

![]()

正確答案 :

(1)A=95200×50%=47600(元),,B=80000×35%=28000(元),,C=88000×35%=30800(元),D=80000×15%=12000(元)。

(2)E=48000×40%=19200(元),,F(xiàn)=57420×40%=22968(元),。

(3)應(yīng)收賬款年末余額=88000×15%+92800×50%=59600(元)

應(yīng)付賬款年末余額=46500×40%=18600(元)。

距離2021年中級(jí)會(huì)計(jì)師考試越來(lái)越近,,剩余的備考時(shí)間越來(lái)越短,,想要順利通過(guò)中級(jí)會(huì)計(jì)考試在備考的時(shí)候就要堅(jiān)持學(xué)習(xí)下去!

注:以上練習(xí)題內(nèi)容出自東奧教研專家團(tuán)隊(duì)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)