�|�W���

�|�W���

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> ����ָ��(d��o) >> ����

�wҫ2015���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����A(ch��)�����M(f��i)ҕ�l����ͬ��(j��ng)�I(y��ng)

����[С�����Ȍ����A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q�l���ṩ���wҫ2015���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����A(ch��)�����M(f��i)ҕ�l����ͬ��(j��ng)�I(y��ng),��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q�俼���(zh��n)�F(xi��n)��ȫ�����_�Ļ������õĎ���������Ч�ʂ俼,���|�W2015�м�(j��)��(hu��)Ӌ(j��)�Q���A(ch��)���n����ȫ���_ͨ,�����A(ch��)��������ĵ��n�̣��R�ۘI(y��)��피�(j��)����,��ÿλ�������v�Լ������L(zh��ng),���������(zh��n)���n�̡������ǖ|�W�����wҫ2015���м�(j��)��(hu��)Ӌ(j��)�Q��ԇ���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����A(ch��)�����M(f��i)ҕ�l����ͬ��(j��ng)�I(y��ng),��

��������F(xi��n)ҕ�l�o�����ŵ���r,��Ո(q��ng)ʹ��ie�g�[���^��

����һ�ָ���,��һ���ի@����֪����Ԕ��(x��)��(n��i)��,���gӭ����ԇ ,���|�W��(hu��)Ӌ(j��)�ھ��ڴ����ļ���!

����֪�R(sh��)�c(di��n)������

������Ҫ��B�L(zh��ng)�ڹə�(qu��n)Ͷ�Y�й�ͬ��(j��ng)�I(y��ng)���w�ώ���(du��)��ͬ��(j��ng)�I(y��ng)�ĸ���,���Дࡢ��ͬ��(j��ng)�I(y��ng)���c���ĕ�(hu��)Ӌ(j��)̎���M(j��n)����Ԕ��(x��)�Ľ�B,���������v���Ў������ӛ����Ҫ���c(di��n),��

�����n�̃�(n��i)��ժҪ��

����1.����

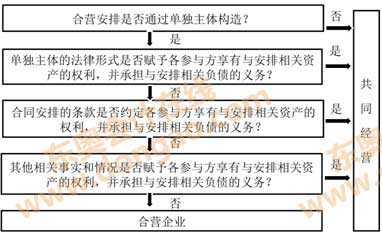

������ͬ��(j��ng)�I(y��ng)����ָ�ϠI(y��ng)������ԓ�������P(gu��n)�Y�a(ch��n)�ҳГ�(d��n)ԓ�������P(gu��n)ؓ(f��)���ĺϠI(y��ng)����,��

�����ϠI(y��ng)��I(y��),����ָ�ϠI(y��ng)���H��(du��)ԓ���ŵă��Y�a(ch��n)���Й�(qu��n)���ĺϠI(y��ng)���š�

��������ʾ�������Y�a(ch��n)�����Ѓ��Y�a(ch��n),���Г�(d��n)�cԓ�Y�a(ch��n)���P(gu��n)���x��(w��)��Г�(d��n)���Y�x��(w��),��

����2.��ͬ��(j��ng)�I(y��ng)���Д�

����3.��ͬ��(j��ng)�I(y��ng)�кϠI(y��ng)����(hu��)Ӌ(j��)̎��ԭ�t

�����ϠI(y��ng)����(y��ng)��(d��ng)�_�J(r��n)���c��ͬ��(j��ng)�I(y��ng)��������~���P(gu��n)�������(xi��ng)Ŀ�����������P(gu��n)Ҏ(gu��)���M(j��n)�Е�(hu��)Ӌ(j��)̎����

����һ�Ǵ_�J(r��n)�Ϊ�(d��)�����е��Y�a(ch��n),���Լ�������~�_�J(r��n)��ͬ���е��Y�a(ch��n),�����Ǵ_�J(r��n)�Ϊ�(d��)���Г�(d��n)��ؓ(f��)�����Լ�������~�_�J(r��n)��ͬ�Г�(d��n)��ؓ(f��)��,�����Ǵ_�J(r��n)���������еĹ�ͬ��(j��ng)�I(y��ng)�a(ch��n)�����~���a(ch��n)��������,�����ǰ�����~�_�J(r��n)��ͬ��(j��ng)�I(y��ng)����ۮa(ch��n)�����a(ch��n)�������룻���Ǵ_�J(r��n)�Ϊ�(d��)���l(f��)�����M(f��i)��,���Լ�������~�_�J(r��n)��ͬ��(j��ng)�I(y��ng)�l(f��)�����M(f��i)��,��

����4.�ϠI(y��ng)����ͬ��(j��ng)�I(y��ng)Ͷ�����߳��۲���(g��u)�ɘI(y��)��(w��)���Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

�����ϠI(y��ng)����ͬ��(j��ng)�I(y��ng)Ͷ��������Y�a(ch��n)�ȣ���(g��u)�ɘI(y��)��(w��)�ij��⣩���ڹ�ͬ��(j��ng)�I(y��ng)�����P(gu��n)�Y�a(ch��n)���۽o�����������P(gu��n)�Y�a(ch��n)����֮ǰ��(y��ng)��(d��ng)�H�_�J(r��n)�w���ڹ�ͬ��(j��ng)�I(y��ng)�������c�������û�pʧ,�����ױ���Ͷ������۵��Y�a(ch��n)�l(f��)�����ϡ���I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��8̖(h��o)���Y�a(ch��n)�pֵ����Ҏ(gu��)�����Y�a(ch��n)�pֵ�pʧ��,���ϠI(y��ng)����(y��ng)��(d��ng)ȫ�~�_�J(r��n)ԓ�pʧ��

����5.�ϠI(y��ng)���Թ�ͬ��(j��ng)�I(y��ng)ُ�I����(g��u)�ɘI(y��)��(w��)���Y�a(ch��n)�ĕ�(hu��)Ӌ(j��)̎��

�����ϠI(y��ng)���Թ�ͬ��(j��ng)�I(y��ng)ُ�I�Y�a(ch��n)�ȣ���(g��u)�ɘI(y��)��(w��)�ij��⣩,���ڌ�ԓ�Y�a(ch��n)�ȳ��۽o������֮ǰ,������(y��ng)��(d��ng)�_�J(r��n)��ԓ���a(ch��n)���ēp����ԓ�ϠI(y��ng)����(y��ng)���еIJ��֣�����(y��ng)��(d��ng)�H�_�J(r��n)��ԓ���a(ch��n)���ēp���Кw���ڹ�ͬ��(j��ng)�I(y��ng)�������c���IJ���,��

����6.��(du��)��ͬ��(j��ng)�I(y��ng)�����й�ͬ���Ƶą��c���ĕ�(hu��)Ӌ(j��)̎��ԭ�t

���,���1���������ԓ��ͬ��(j��ng)�I(y��ng)���P(gu��n)�Y�a(ch��n)�ҳГ�(d��n)ԓ��ͬ��(j��ng)�I(y��ng)���P(gu��n)ؓ(f��)���ģ�

�������պϠI(y��ng)���M(j��n)�Е�(hu��)Ӌ(j��)̎��������ͬ��(j��ng)�I(y��ng)�ą��c��,����Փ���Ƿ���й�ͬ����,��ֻҪ�܉����й�ͬ��(j��ng)�I(y��ng)���P(gu��n)�Y�a(ch��n)�ę�(qu��n)�������Г�(d��n)��ͬ��(j��ng)�I(y��ng)���P(gu��n)ؓ(f��)�����x��(w��),����(du��)�ڹ�ͬ��(j��ng)�I(y��ng)�е�������~�����c�ϠI(y��ng)����ͬ�ĕ�(hu��)Ӌ(j��)̎��,��

���,���2�����ԓ���c����(du��)�ںϠI(y��ng)���ŵă��Y�a(ch��n)���Й�(qu��n)���ģ������ش�Ӱ푣��t�����L(zh��ng)�ڹə�(qu��n)Ͷ�Y��(zh��n)�t�����P(gu��n)Ҏ(gu��)���M(j��n)�Е�(hu��)Ӌ(j��)̎��,���o�ش�Ӱ�,���t���ս��ڹ��ߴ_�J(r��n)��Ӌ(j��)����(zh��n)�t�����P(gu��n)Ҏ(gu��)���M(j��n)�Е�(hu��)Ӌ(j��)̎����

�����|�W������(ji��n)�飺

�����wҫ��ɽ�|������W(xu��)������,���Tʿ����(d��o)��,����(hu��)Ӌ(j��)ϵ�����Σ��Ї�(gu��)ע��(c��)��(hu��)Ӌ(j��)��,��ע��(c��)����(w��)��,��ע��(c��)�Y�a(ch��n)�u(p��ng)�������Cȯ���S��(hu��)Ӌ(j��)��,�,���ԇ���վ���(zh��n)���̌W(xu��)��(j��ng)�(y��n)�S��,���v�⾫����,�����ݽ�겡�����\��,���W(xu��)�T�u(p��ng)�r(ji��)�����崺�L(f��ng),��é���D�_��

�������n���c(di��n)����(hu��)Ӌ(j��)��Փ�������,���o��(d��o)��(j��ng)�(y��n)�S��,����(du��)��(hu��)Ӌ(j��)�ԇ�̲İ��վ������v�⾫����,��ע������\��,������ͨ������

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2015���м�(j��)��(hu��)Ӌ(j��)�Q����Ŀ���A(ch��)�����M(f��i)ҕ�l�R��

- ��һ��(g��)���£� ����2015���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)��ͻ�ư����M(f��i)ҕ�l���L(zh��ng)�ڹə�(qu��n)Ͷ�Y���ϣ�

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)