2021年中級(jí)會(huì)計(jì)師每日一練匯總:10月3日

外物之味,,久則可厭;讀書(shū)之味,,愈久愈深,。2021年中級(jí)會(huì)計(jì)師考試備考每日一練,快來(lái)一起做題鞏固知識(shí)點(diǎn)吧,!

相關(guān)閱讀:2021年中級(jí)會(huì)計(jì)職稱10月份每日一練匯總

相關(guān)閱讀:2021年中級(jí)會(huì)計(jì)職稱10月份每日一練匯總

中級(jí)會(huì)計(jì)實(shí)務(wù)

【判斷題】

企業(yè)出售無(wú)形資產(chǎn),,應(yīng)將取得價(jià)款扣除該項(xiàng)無(wú)形資產(chǎn)的賬面價(jià)值及相關(guān)稅費(fèi)后的差額,計(jì)入當(dāng)期營(yíng)業(yè)外收支,。( )

對(duì) 錯(cuò)

![]()

【正確答案】錯(cuò)

【答案解析】企業(yè)出售無(wú)形資產(chǎn)產(chǎn)生的凈損益應(yīng)計(jì)入資產(chǎn)處置損益,。

財(cái)務(wù)管理

【多選題】

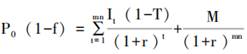

下列各項(xiàng)中,影響債券資本成本的有( ),。

A.債券發(fā)行費(fèi)用

B.債券票面利率

C.債券發(fā)行價(jià)格

D.利息支付頻率

![]()

【正確答案】 ABCD

【答案解析】

其中:P0——債券發(fā)行價(jià)格;M——債券面值;f——發(fā)行費(fèi)用率;n——債券期限;m——每年計(jì)息次數(shù);It——債券利息;r——計(jì)息期折現(xiàn)率;T——所得稅稅率;債券資本成本=(1+計(jì)息期折現(xiàn)率)m-1,。所以選項(xiàng)A、B,、C,、D均影響債券資本成本。

經(jīng)濟(jì)法

【多選題】

根據(jù)企業(yè)所得稅法律制度的規(guī)定,,企業(yè)繳納的下列稅金中,,在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)準(zhǔn)予扣除的有( )。

A.城市維護(hù)建設(shè)稅

B.土地增值稅

C.企業(yè)所得稅

D.允許抵扣的增值稅

![]()

【正確答案】AB

【答案解析】在計(jì)算企業(yè)所得稅應(yīng)納稅所得額時(shí)不得扣除的稅金:(1)允許抵扣的增值稅,、企業(yè)繳納的增值稅;(2)企業(yè)繳納的企業(yè)所得稅(包括預(yù)繳的企業(yè)所得稅在內(nèi)),。

既然選擇了中級(jí)會(huì)計(jì)考試,就要堅(jiān)持到底,。我從未知道過(guò)有什么苦惱是不能為一小時(shí)的讀書(shū)所排遣的,,祝大家早日拿到證書(shū)!想要練習(xí)更多習(xí)題,掃描二維碼進(jìn)入“東奧中級(jí)會(huì)計(jì)題庫(kù)”小程序,,或點(diǎn)擊下圖,,在線做題↓↓↓

會(huì)計(jì)在線題庫(kù)")

注:以上練習(xí)題內(nèi)容出自東奧教研專家團(tuán)隊(duì)

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)