應納稅所得額_2021年中級會計經濟法每日一練

來源:東奧會計在線責編:cyw2021-06-29 10:11:28

不抱有一絲幻想,,不放棄一點機會,,不停止一日努力。終有一日會取得成功的,。小編已為大家整理好2021年中級會計師考試備考每日一練,,快來一起鞏固知識點吧!

【單選題】

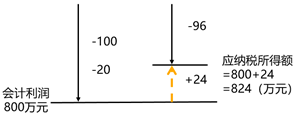

2020年度,某企業(yè)通過具備法定資格的公益性社會組織向災區(qū)捐款100萬元,,直接向受災小學捐款20萬元,兩筆捐款均在營業(yè)外支出中列支。該企業(yè)當年的利潤總額為800萬元,。假設無其他納稅調整事項,,該企業(yè)2020年度應納稅所得額為( )萬元。

A.800

B.816

C.820

D.824

![]()

【正確答案】D

【答案解析】(1)企業(yè)通過具備法定資格的公益性社會組織向災區(qū)捐款100萬元,,屬于公益性捐贈支出,該筆捐贈的稅前扣除限額=800×12%=96(萬元),,實際捐贈額為100萬元,超過限額,,稅前準予按限額扣除96萬元;(2)直接向受災小學的捐款20萬元不得在稅前扣除;(3)納稅調增額=(100-96)+20=24(萬元),,該企業(yè)2020年度應納稅所得額=800+24=824(萬元),,參考下圖:

困難像彈簧,你弱它就強,,你強它就弱,。大家在遇到困難時,,一定要愈挫愈勇!既然選擇了中級會計考試,,就要堅持學習,。小編會一直陪伴著大家一起努力奮斗!

注:以上練習題內容出自東奧教研專家團隊

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,禁止任何形式的轉載)

相關文章

津公網安備12010202000755號

津公網安備12010202000755號