2018中級會計職稱考試每日一練匯總(3月30日)

今朝有事今朝做,,明朝可能阻礙多,。為準備中級會計師考試的考生們一定要盡早做好準備,,充滿信心的去加油奮斗,,堅持每日一練,,拒絕停止不前,。

中級會計實務

【單項選擇題】

2016年7月1日,乙公司為興建廠房從銀行借入專門借款5000萬元,,借款期限為2年,,年利率為5%,借款利息按季支付,。乙公司于2016年10月1日正式開工興建廠房,,預計工期1年零3個月,工程采用出包方式,。乙公司于開工當日,、2016年12月31日分別支付工程進度款1200萬元和1000萬元。乙公司自借入款項起,,將閑置的借款資金投資于固定收益?zhèn)?,月收益率?.4%。乙公司2016年計入財務費用的金額是( )萬元,。

A.2.5

B.250

C.125

D.62.5

【正確答案】A

【答案解析】

2016年費用化期間是7月1日至9月30日,,計入財務費用的金額=5000×5%×3/12-5000×0.4%×3=2.5(萬元)。

中級經(jīng)濟法

【判斷題】

自2012年10月1日起,,從事農(nóng)產(chǎn)品批發(fā),、零售的納稅人銷售的部分鮮活肉蛋產(chǎn)品免征增值稅。( )

【正確答案】對

中級財務管理

【多項選擇題】

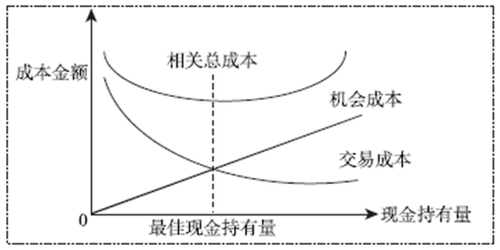

在現(xiàn)金持有量存貨模型中,,下列說法正確的有( ),。

A.現(xiàn)金持有量越大,則機會成本越大

B.現(xiàn)金持有量越小,,則交易成本越小

C.相關總成本為機會成本與交易成本的合計

D.當機會成本與交易成本相等時,,相關總成本最低

【正確答案】A,C,D

【答案解析】

在現(xiàn)金持有量存貨模型下,相關的成本為機會成本與交易成本,,現(xiàn)金持有量變化而引起兩個成本的變化,,如下圖:

由圖可以知道,現(xiàn)金持有量越大,,機會成本越大,,交易成本越小,當二者成本相等時,,相關總成本最低,。

【提示】最佳現(xiàn)金持有量公式的推導:

交易成本=現(xiàn)金需求總量/現(xiàn)金持有量×每次交易成本

機會成本=現(xiàn)金持有量/2×持有現(xiàn)金的機會成本率

交易成本與機會成本相等,相關總成本最低,,那么此時的現(xiàn)金持有量也就是最佳現(xiàn)金持有量

現(xiàn)金需求總量/現(xiàn)金持有量×每次交易成本=現(xiàn)金持有量/2×持有現(xiàn)金的機會成本率

將現(xiàn)金持有量移到一邊:

現(xiàn)金持有量2=現(xiàn)金需求總量×每次交易成本/(1/2×持有現(xiàn)金的機會成本率)

所以,,最佳現(xiàn)金持有量=

。

應有恒心,,樹立信心,,堅信自己可以一直為考試堅持不息,、奮斗不止。中級會計師練習題會一直等待著大家前來練習

相關文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號