匯票的追索權(quán)_2022年中級會計經(jīng)濟(jì)法每日鞏固一考點

| 上一考點 | 匯總版 | 下一考點 |

別歇了,,一鼓作氣吧!現(xiàn)在感覺就像黎明前最黑暗的那一段,,一咬牙就過去了,!一定要堅持到中級會計考試結(jié)束,千萬不要放棄迎接黎明的希望,。為了幫助大家備考,東奧會計在線整理了中級《經(jīng)濟(jì)法》相關(guān)知識點,,快來學(xué)習(xí)吧,!

_2022年中級會計經(jīng)濟(jì)法每日鞏固一考點")

【知識點】匯票的追索權(quán)

1.到期追索

匯票到期被拒絕付款的,持票人可以對背書人,、出票人以及匯票的其他債務(wù)人(如承兌人,、保證人)行使追索權(quán)

2.期前追索

匯票到期日前,有下列情形之一的,,持票人也可以行使追索權(quán):

(1)匯票被拒絕承兌的,;

(2)承兌人或者付款人死亡、逃匿的,;

(3)承兌人或者付款人被依法宣告破產(chǎn)的或者因違法被責(zé)令終止業(yè)務(wù)活動的,。

3.拒付證明

(1)持票人行使追索權(quán)時,應(yīng)當(dāng)提供被拒絕承兌或者被拒絕付款的有關(guān)證明,。

(2)持票人提示承兌或者提示付款被拒絕的,,承兌人或者付款人必須出具拒絕證明,或者出具退票理由書,。未出具拒絕證明或者退票理由書的,,應(yīng)當(dāng)承擔(dān)由此產(chǎn)生的民事責(zé)任,。

(3)持票人因承兌人或者付款人死亡、逃匿或者其他原因,,不能取得拒絕證明的,,可以依法取得其他有關(guān)證明。

(4)承兌人或者付款人被人民法院依法宣告破產(chǎn)的,,人民法院的有關(guān)司法文書具有拒絕證明的效力,。

(5)承兌人或者付款人因違法被責(zé)令終止業(yè)務(wù)活動的,有關(guān)行政主管部門的處罰決定具有拒絕證明的效力,。

(6)承兌人自己作出并發(fā)布的表明其沒有支付票款能力的公告,,可以認(rèn)定為拒絕證明。(2022年新增)

4.持票人不能出示拒絕證明,、退票理由書或者未按照規(guī)定期限提供其他合法證明的,,喪失對其前手的追索權(quán)。但是,,承兌人或者付款人仍應(yīng)當(dāng)對持票人承擔(dān)責(zé)任,。

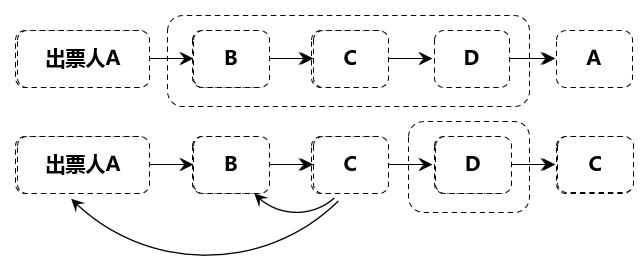

5.追索權(quán)的行使

匯票的出票人、背書人,、承兌人和保證人對持票人承擔(dān)連帶責(zé)任,。(2019A簡Q3,2014簡,,2013簡Q2)

持票人可以不按照匯票債務(wù)人的先后順序,,對其中任何一人、數(shù)人或者全體行使追索權(quán),。

持票人對匯票債務(wù)人中的一人或者數(shù)人已經(jīng)進(jìn)行追索的,,對其他匯票債務(wù)人仍可以行使追索權(quán)。被追索人清償債務(wù)后,,與持票人享有同一權(quán)利,。

6.持票人為出票人的,對其前手無追索權(quán),。持票人為背書人的,,對其后手無追索權(quán)。

7.追索權(quán)

持票人行使追索權(quán),,可以請求被追索人支付下列金額和費(fèi)用:

(1)被拒絕付款的匯票金額,;

(2)匯票金額自到期日或者提示付款日起至清償日止,按照中國人民銀行規(guī)定的利率計算的利息,;(2019C簡Q3)

(3)取得有關(guān)拒絕證明和發(fā)出通知書的費(fèi)用,。(2019C簡Q3)

8.再追索權(quán)

被追索人依照規(guī)定清償后,可以向其他匯票債務(wù)人行使再追索權(quán),請求其他匯票債務(wù)人支付下列金額和費(fèi)用:

(1)已清償?shù)娜拷痤~,;

(2)前項金額自清償日起至再追索清償日止,,按照中國人民銀行規(guī)定的利率計算的利息;

(3)發(fā)出通知書的費(fèi)用,。

——以上中級會計考試相關(guān)知識點選自陳小球老師《經(jīng)濟(jì)法》授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號