東奧首頁

東奧首頁

【小編"紀念"】在2013年中級會計職稱考試的備考初期階段,,大家可以先學習掌握一些基礎的知識點,,每天學習一點,不能松懈,在這個階段把知識點掌握扎實,。今天和大家分享的是《經(jīng)濟法》中的:經(jīng)濟法主體的行為,。

經(jīng)濟法主體的行為

一、經(jīng)濟法主體行為的屬性

經(jīng)濟法主體的行為屬于法律行為,。

【提示】:所謂法律行為,,在廣義上包括一切有法律意義和法律屬性的行為。法律行為并非都是合法行為,,與法律行為相對應的概念是"非法律行為",,而不是"違法行為".而狹義上所稱的法律行為,則是當事人為設立,、變更或終止權利義務關系實施的合法行為,。

二、經(jīng)濟法主體行為的基本分類

經(jīng)濟法主體的行為可以在總體上分為兩大類,,即調制行為和對策行為,。

(一)調制行為的分類

所謂調制行為,就是宏觀調控主體和市場規(guī)制主體所從事的調控,、規(guī)制行為,,亦即在宏觀上通過調節(jié)來控制,在微觀上通過規(guī)范來制約,,從而在總體上通過協(xié)調來制衡,。

此外,對于上述的調制行為,,還可以從不同的角度,,作出多種分類。例如,,從調制行為的領域來看,,可以分為宏觀調控行為和市場規(guī)制行為。其中,,宏觀調控行為又可以分為財稅調控行為,、金融調控行為、計劃調控行為等;市場規(guī)制行為可以分為一般市場規(guī)制行為和特殊市場規(guī)制行為等,。

(二)對策行為的分類

所謂對策行為,,是市場主體所從事的具有經(jīng)濟法意義的搏弈行為,它可以分為橫向對策行為和縱向對策行為兩類,。

所謂橫向對策行為,,是市場主體在相互之間的市場競爭中所從事的各類行為(如:競爭關系)。

所謂縱向對策行為,,是市場主體針對國家的調制行為所實施的博弈行為,,既包括對國家調制行為的遵從、合作行為(如依法納稅),也包括對國家調制行為的規(guī)避,、不合作行為(如逃稅,、避稅)。

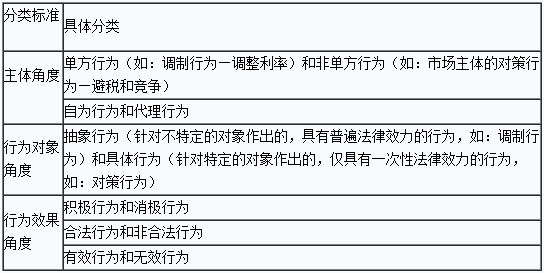

三,、經(jīng)濟法主體行為的其他分類

四,、行為的相關要素

五、經(jīng)濟法主體行為的層級性

六,、對經(jīng)濟法主體行為的評價

七,、本書將介紹的重要行為

熱點推薦:

責任編輯:紀念

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號