債券投資的收益率_2023年中級會計財務(wù)管理每日鞏固一考點

來源:東奧會計在線責(zé)編:韓藝2023-09-03 09:00:00

非學(xué)無以廣才,,非志無以成學(xué)。2023年中級會計考試備考進行中,,大家要拼盡全力,,爭取能順利通過考試!下面是中級會計考試相關(guān)知識點,,一起來學(xué)習(xí)吧,!

管理每日鞏固一考點")

債券投資的收益率

1.債券收益的來源

| 名義利息收益 | 債券各期的名義利息收益是其面值與票面利率的乘積 |

| 利息 再投資收益 | 債券投資評價時,有兩個重要的假定: 第一,,債券本金是到期收回的,,而債券利息是分期收取的 第二,將分期收到的利息重新投資于同一項目,,并取得與本金同等的利息收益率 |

| 價差收益 | 指債券尚未到期時投資者中途轉(zhuǎn)讓債券,,在賣價和買價之間的價差上所獲得的收益,也稱為資本利得收益 |

2.債券的內(nèi)部收益率

| 含義 | 債券的內(nèi)部收益率,,是指按當(dāng)前市場價格購買債券并持有至到期日或轉(zhuǎn)讓日,,所產(chǎn)生的預(yù)期報酬率,也就是債券投資項目的內(nèi)含收益率 |

| 計算 | “試誤法”:求解含有折現(xiàn)率的方程,。即持有債券獲得的利息和本金的現(xiàn)值等于購買價的折現(xiàn)率 |

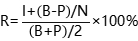

| 簡便算法 |

|

| 結(jié)論 | 按年付息,、到期還本的債券: 平價發(fā)行的債券,其內(nèi)部收益率等于票面利率 溢價發(fā)行的債券,,其內(nèi)部收益率低于票面利率 折價發(fā)行的債券,,其內(nèi)部收益率高于票面利率 |

| 指標(biāo) 關(guān)系 | 當(dāng)債券價值>債券購買價格:則債券內(nèi)部收益率>市場利率(投資人所期望的) 當(dāng)債券價值<債券購買價格:則債券內(nèi)部收益率<市場利率 當(dāng)債券價值=債券購買價格:則債券內(nèi)部收益率=市場利率 |

注:以上中級會計考試學(xué)習(xí)內(nèi)容選自陳慶杰老師《財務(wù)管理》授課講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號