固定資產(chǎn)更新決策_(dá)2023年中級(jí)會(huì)計(jì)財(cái)務(wù)管理每日鞏固一考點(diǎn)

來源:東奧會(huì)計(jì)在線責(zé)編:韓藝2023-09-01 13:20:05

如果要挖井,就要挖到水出為止,。備考2023年中級(jí)會(huì)計(jì)考試的時(shí)間愈發(fā)緊張,,考生們要抓住最后的備考時(shí)機(jī),,認(rèn)真復(fù)習(xí),。下面是中級(jí)會(huì)計(jì)考試相關(guān)知識(shí)點(diǎn)內(nèi)容,一起學(xué)習(xí)吧,!

更新決策_(dá)2023年中級(jí)會(huì)計(jì)財(cái)務(wù)管理每日鞏固一考點(diǎn)")

固定資產(chǎn)更新決策

(一)相關(guān)概念

| 決策性質(zhì) | 固定資產(chǎn)反映了企業(yè)的生產(chǎn)經(jīng)營能力,,固定資產(chǎn)更新決策是項(xiàng)目投資決策的重要組成部分。從決策性質(zhì)上看,,固定資產(chǎn)更新決策屬于互斥投資方案的決策類型 |

| 決策方法 | 固定資產(chǎn)更新決策所采用的決策方法是凈現(xiàn)值法和年金凈流量法,,一般不采用內(nèi)含收益率法 |

(二)更新決策的現(xiàn)金流量

| 舊設(shè)備 | 新設(shè)備 | |

| 初始現(xiàn)金流量 | -舊設(shè)備投資=-[舊設(shè)備變現(xiàn)凈收入-(變現(xiàn)凈收入-賬面價(jià)值)×所得稅稅率] 【理解】機(jī)會(huì)成本的應(yīng)用 | -新設(shè)備的投資額 |

| 營業(yè)現(xiàn)金流量 (若不考慮營業(yè)收入) | -付現(xiàn)成本×(1-所得稅率)+折舊×所得稅稅率 | -付現(xiàn)成本×(1-所得稅稅率)+折舊×所得稅稅率 |

| 終結(jié)點(diǎn)現(xiàn)金流量 (資產(chǎn)處置稅后現(xiàn)金流量) | 變價(jià)凈收入-(變現(xiàn)凈收入-賬面價(jià)值)×所得稅稅率 | 變價(jià)凈收入-(變現(xiàn)凈收入-賬面價(jià)值)×所得稅稅率 |

(三)決策方法

| 壽命期相同 | 壽命期不同 | |

| 預(yù)期營業(yè)收入相同 | 現(xiàn)金流出總現(xiàn)值比較法 | 年金成本=現(xiàn)金流出總現(xiàn)值÷年金現(xiàn)值系數(shù) |

| 預(yù)期營業(yè)收入不同 | 凈現(xiàn)值比較法 | 年金凈流量=凈現(xiàn)值÷年金現(xiàn)值系數(shù) |

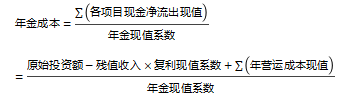

(四)年金成本

不考慮所得稅,原始投資額一次性投入時(shí)(2020年真題):

如果各年的營運(yùn)成本相同(教材例題6-15),,則

注:以上中級(jí)會(huì)計(jì)考試學(xué)習(xí)內(nèi)容選自陳慶杰老師《財(cái)務(wù)管理》授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)