利率的計算_2023年中級會計財務(wù)管理第二章預(yù)習(xí)知識點

在備考中級會計考試的路上,,只有經(jīng)歷過一次次考驗,才能順利走到終點,。今日東奧會計在線整理的預(yù)習(xí)階段知識點已更新,,快來學(xué)習(xí)吧!

管理第二章預(yù)習(xí)知識點")

【知識點】利率的計算

(一)求未知利率和時間——試錯法+插值法的運用

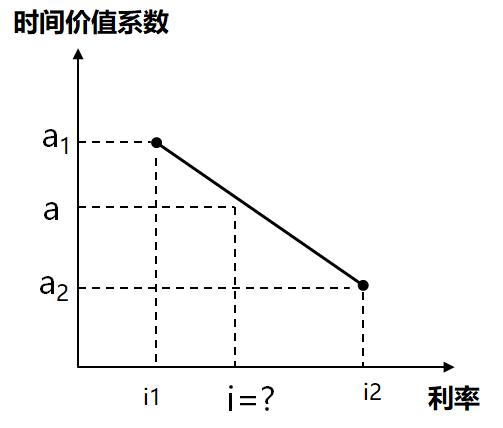

1.現(xiàn)值或終值系數(shù)已知的利率計算

內(nèi)插法應(yīng)用的前提是:將系數(shù)與利率之間的變動看成是線性變動,。

根據(jù)公式: F=P×(F/P,i,,n) 得到:(F/P,,i,,n)=F/P 同理,我們可得到: (P/F,,i,,n)=P/F (F/A,i,,n)=F/A (P/A,,i,n)=P/A |

|

|

【注意】不要背公式,。只要記住規(guī)則:六個數(shù)字?jǐn)[整齊,,等比例關(guān)系式列列好。 | ||

2.現(xiàn)值或終終值系數(shù)未知的利率計算——試錯法

3.永續(xù)年金的利率可以通過公式i=A/P計算,。

4.求期限的內(nèi)插法

(二)實際利率的計算

名義利率是指票面利率,,實際利率是指投資者得到的利息回報的真實利率。

1.一年多次計息時的名義利率與實際利率

如果以“年”作為基本計息期,,每年計算一次復(fù)利,,這種情況下的年利率是名義利率。

如果按照短于一年的計息期計算復(fù)利,,并將全年利息額除以年初的本金,,此時得到的利率是實際利率。

名義利率 | 是指銀行等金融機構(gòu)提供的利率,,也叫報價利率,。在提供報價利率時,還必須同時提供每年的復(fù)利次數(shù)(或計息期的天數(shù)),,否則意義是不完整的 |

計息期利率 | 是指借款人對1元本金每期支付的利息,,可以是年利率、半年利率,、季度利率,、每月、每日利率等 |

計息期利率=名義利率/復(fù)利次數(shù) | |

實際利率 | 也叫有效年利率,,是指在按給定的計息期利率和每年復(fù)利次數(shù)計算利息時,,能夠產(chǎn)生相同結(jié)果的每年復(fù)利一次的年利率,也稱等價年利率 |

實際利率

即:有效年利率=(1+計息期利率)一年內(nèi)復(fù)利次數(shù)–1 |

2.通貨膨脹情況下的名義利率與實際利率

在通貨膨脹情況下,,央行或其他提供資金借貸的機構(gòu)所公布的利率是未調(diào)整通貨膨脹因素的名義利率,,即名義利率中包含通貨膨脹率。實際利率是指剔除通貨膨脹率后儲戶或投資者得到利息回報的真實利率,。

注:以上中級會計考試學(xué)習(xí)內(nèi)容選自陳慶杰老師財務(wù)管理授課講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號