成本差異的計(jì)算及分析_2022年中級(jí)會(huì)計(jì)財(cái)務(wù)管理每日鞏固一考點(diǎn)

| 上一考點(diǎn) | 匯總版 | 下一考點(diǎn) |

華麗的跌倒,勝過無(wú)謂的徘徊,。任何時(shí)候不放棄,,一切都還有可能。臨近中級(jí)會(huì)計(jì)考試,,只要不放棄就還有希望,!今日份《財(cái)務(wù)管理》相關(guān)知識(shí)點(diǎn)來啦!

算及分析_2022年中級(jí)會(huì)計(jì)財(cái)務(wù)管理每日鞏固一考點(diǎn)")

【知識(shí)點(diǎn)】成本差異的計(jì)算及分析

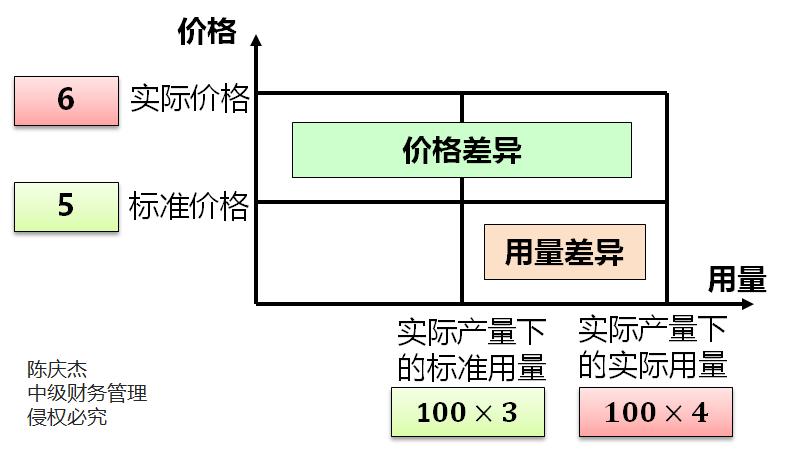

(一)變動(dòng)成本差異分析

會(huì)計(jì)")

直接材料用量差異 | 直接材料用量差異=(實(shí)際產(chǎn)量下實(shí)際用量-實(shí)際產(chǎn)量下標(biāo)準(zhǔn)用量)×標(biāo)準(zhǔn)價(jià)格 |

直接材料價(jià)格差異 | 直接材料價(jià)格差異=(實(shí)際價(jià)格-標(biāo)準(zhǔn)價(jià)格)×實(shí)際產(chǎn)量下的實(shí)際用量 |

【提示】成本差異責(zé)任的歸結(jié)

差 異 | 負(fù)責(zé)部門 | 具體原因 |

直接材料數(shù)量差異 | 有生產(chǎn)部門原因,,也有非生產(chǎn)部門原因 | 如產(chǎn)品設(shè)計(jì)結(jié)構(gòu)、原料質(zhì)量,、工人的技術(shù)熟練程度,、廢品率的高低等,都會(huì)導(dǎo)致材料耗用量的差異,。材料耗用量差異的責(zé)任需要通過具體分析才能確定,,但主要往往應(yīng)由生產(chǎn)部門承擔(dān) |

直接材料價(jià)格差異 | 主要由采購(gòu)部門承擔(dān)責(zé)任 | 如市場(chǎng)價(jià)格、供貨廠商,、運(yùn)輸方式,、采購(gòu)批量等的變動(dòng),都可能導(dǎo)致材料的價(jià)格差異,。但由于它與采購(gòu)部門的關(guān)系更為密切,,所以其差異應(yīng)主要由采購(gòu)部門承擔(dān)責(zé)任 |

2.直接人工成本差異分析

直接人工用量差異 | 直接人工效率差異=(實(shí)際產(chǎn)量下實(shí)際人工工時(shí)-實(shí)際產(chǎn)量下標(biāo)準(zhǔn)人工工時(shí))×標(biāo)準(zhǔn)工資率 |

直接人工價(jià)格差異 | 直接人工工資率差異=(實(shí)際工資率-標(biāo)準(zhǔn)工資率)×實(shí)際產(chǎn)量下實(shí)際人工工時(shí) |

【提示】成本差異責(zé)任的歸結(jié)

差 異 | 負(fù)責(zé)部門 | 具體原因 |

直接人工效率差異 | 主要責(zé)任還是在生產(chǎn)部門 | 形成原因也是多方面的,工人技術(shù)狀況,、工作環(huán)境和設(shè)備條件的好壞等,,都會(huì)影響效率的高低,,但其主要責(zé)任還是在生產(chǎn)部門 |

工資率差異 | 一般是人力資源部門 | 其形成原因比較復(fù)雜,工資制度的變動(dòng),、工人的升降級(jí)、加班或臨時(shí)工的增減等都將導(dǎo)致工資率差異,。一般地,,這種差異的責(zé)任不在生產(chǎn)部門,勞動(dòng)人事部門更應(yīng)對(duì)其承擔(dān)責(zé)任 |

3.變動(dòng)制造費(fèi)用差異分析

變動(dòng)制造費(fèi)用用量差異 | 變動(dòng)制造費(fèi)用效率差異=(實(shí)際產(chǎn)量下實(shí)際工時(shí)-實(shí)際產(chǎn)量下標(biāo)準(zhǔn)工時(shí))×變動(dòng)制造費(fèi)用標(biāo)準(zhǔn)分配率 |

變動(dòng)制造費(fèi)用價(jià)格差異 | 變動(dòng)制造費(fèi)用耗費(fèi)差異=(變動(dòng)制造費(fèi)用實(shí)際分配率-變動(dòng)制造費(fèi)用標(biāo)準(zhǔn)分配率)×實(shí)際產(chǎn)量下實(shí)際工時(shí) |

【提示】變動(dòng)制造費(fèi)用效率差異的形成原因與直接人工效率差異的形成原因基本相同,。

4.變動(dòng)成本差異責(zé)任歸屬的分析

價(jià)格差異 | 用量差異 | |||||

直接材料 價(jià)格差異 | 直接人工 工資率差異 | 變動(dòng)制造費(fèi)用 耗費(fèi)差異 | 直接材料 用量差異 | 直接人工 效率差異 | 變動(dòng)制造費(fèi)用 效率差異 | |

主要責(zé) 任部門 | 采購(gòu)部門 | 人事部門 | — | 生產(chǎn)部門的責(zé)任 | ||

注意 | 通常不是生產(chǎn)部門的責(zé)任 | 但也不是絕對(duì)的,,如采購(gòu)材料質(zhì)量差導(dǎo)致材料數(shù)量差異是采購(gòu)部門責(zé)任 | ||||

(二)固定制造費(fèi)用成本差異分析

固定制造費(fèi)用成本差異(總差異)

=實(shí)際產(chǎn)量下實(shí)際固定制造費(fèi)用-實(shí)際產(chǎn)量下標(biāo)準(zhǔn)固定制造費(fèi)用

=實(shí)際固定制造費(fèi)用-實(shí)際產(chǎn)量標(biāo)準(zhǔn)工時(shí)×標(biāo)準(zhǔn)分配率

固定性制造費(fèi)用成本差異計(jì)算的記憶規(guī)律總結(jié):

總差異:①-④

兩差異法:①-②=耗費(fèi)差異 ②-④=能量差異

三差異法:①-②=耗費(fèi)差異 ?、?③=產(chǎn)量差異 ?、?④=效率差異

| 一條毛毛蟲分三節(jié): 頭,身子,,尾巴 頭:產(chǎn)量 身子:?jiǎn)挝还r(shí) 尾巴:分配率 和陳老師一起念詩(shī)歌: | 《毛毛蟲》 ——陳慶杰 一都是實(shí)際數(shù) 二都是預(yù)算數(shù) 三改一尾 四改二頭 | 實(shí)實(shí)實(shí) 標(biāo)標(biāo)標(biāo) 實(shí)實(shí)標(biāo) 實(shí)標(biāo)標(biāo) (侵權(quán)必究) |

——以上中級(jí)會(huì)計(jì)考試相關(guān)知識(shí)點(diǎn)選自陳慶杰老師授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)