銷售預(yù)測分析_2021年中級會計(jì)財(cái)務(wù)管理必備知識點(diǎn)

正確對待生活的每一分,,走好生活的每一步,。2021年中級會計(jì)《財(cái)務(wù)管理》相關(guān)知識點(diǎn)已更新,,快和小編一起開啟2021年中級會計(jì)的備考之路吧,!戳我查看《財(cái)務(wù)管理》必備知識點(diǎn)匯總

財(cái)務(wù)管理必備知識點(diǎn)")

【內(nèi)容導(dǎo)航】

銷售預(yù)測分析

【所屬章節(jié)】

第九章 收入與分配管理

【知識點(diǎn)】銷售預(yù)測分析

銷售預(yù)測分析

銷售預(yù)測的方法有多種,,主要包括定性分析法和定量分析法,。

(一)銷售預(yù)測的定性分析法

1.含義:定性分析法,,即非數(shù)量分析法,,是指由專業(yè)人員根據(jù)實(shí)際經(jīng)驗(yàn),,對預(yù)測對象的未來情況及發(fā)展趨勢作出預(yù)測的一種分析方法。

【提示】定性分析法一般適用于預(yù)測對象的歷史資料不完備或無法進(jìn)行定量分析的情形,。

2.類別:銷售預(yù)測的定性分析法主要包括營銷員判斷法,、專家判斷法和產(chǎn)品壽命周期分析法。

(1)營銷員判斷法

營銷員判斷法,,又稱意見匯集法,,是由企業(yè)熟悉市場情況及相關(guān)變化信息的經(jīng)營管理人員對由營銷員調(diào)查得來的結(jié)果進(jìn)行綜合分析,從而作出較為正確預(yù)測的方法,。這種方法用時(shí)短,、耗費(fèi)小,,比較實(shí)用。但是這種方法單純靠營銷人員的主觀判斷,,具有較多的主觀因素和較大的片面性,。

(2)專家判斷法

專家判斷法,是由專家根據(jù)他們的經(jīng)驗(yàn)和判斷能力對特定產(chǎn)品的未來銷售量進(jìn)行判斷和預(yù)測的方法,,主要有以下三種不同形式:

①個(gè)別專家意見匯集法。

②專家小組法,。

③德爾菲法,。

(3)產(chǎn)品壽命周期分析法

產(chǎn)品壽命周期是指產(chǎn)品從投入市場到退出市場所經(jīng)歷的時(shí)間,一般要經(jīng)過推廣期,、成長期,、成熟期和衰退期四個(gè)階段。

判斷產(chǎn)品所處的壽命周期階段,,可根據(jù)銷售增長率指標(biāo)進(jìn)行,。一般地,推廣期增長率不穩(wěn)定,,成長期增長率最大,,成熟期增長率穩(wěn)定,衰退期增長率為負(fù)數(shù),。

【提示】產(chǎn)品壽命周期分析法是對其他預(yù)測分析方法的補(bǔ)充,。

(二)銷售預(yù)測的定量分析法

1.含義:定量分析法,也稱數(shù)量分析法,,是指在預(yù)測對象有關(guān)資料完備的基礎(chǔ)上,,運(yùn)用一定的數(shù)學(xué)方法,建立預(yù)測模型,,作出預(yù)測,。

2.分類:銷售預(yù)測的定量分析法一般包括趨勢預(yù)測分析法和因果預(yù)測分析法兩大類。

(1)趨勢預(yù)測分析法

趨勢預(yù)測分析法主要包括算數(shù)平均法,、加權(quán)平均法,、移動平均法和指數(shù)平滑法等。

①算數(shù)平均法,,即將若干歷史時(shí)期的實(shí)際銷售量或銷售額作為樣本值,,求出其算數(shù)平均數(shù),并將該平均數(shù)作為下期銷售量的預(yù)測值,。

其計(jì)算公式為:

式中:Y—預(yù)測值;Xi—第i期的實(shí)際銷售量,;n—期數(shù)。

【提示】算數(shù)平均法適用于每期銷售量波動不大的產(chǎn)品銷售預(yù)測,。

②加權(quán)平均法,,同樣是將若干歷史時(shí)期的實(shí)際銷售量或銷售額作為樣本值,,將各個(gè)樣本值按照一定的權(quán)數(shù)計(jì)算得出加權(quán)平均數(shù),并將該平均數(shù)作為下期銷售量的預(yù)測值,。

其計(jì)算公式為:Y=![]()

式中:Y——預(yù)測值;Wi——第i期的權(quán)數(shù)(0<Wi≤Wi+1<1,,且  =1);Xi——第i期的實(shí)際銷售量,;n——期數(shù),。

=1);Xi——第i期的實(shí)際銷售量,;n——期數(shù),。

【提示1】一般地,由于市場變化較大,,離預(yù)測期越近的樣本值對其影響越大,,而離預(yù)測期越遠(yuǎn)的則影響越小,所以權(quán)數(shù)的選取應(yīng)遵循“近大遠(yuǎn)小”的原則,。

【提示2】加權(quán)平均法較算術(shù)平均法更為合理,,計(jì)算也較方便,因而在實(shí)踐中應(yīng)用較多,。

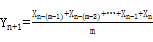

③移動平均法,,是從n期的時(shí)間數(shù)列銷售量中選取m期

(m數(shù)值固定,且m<n/2)數(shù)據(jù)作為樣本值,,求其m期的算術(shù)平均數(shù),,并不斷向后移動計(jì)算觀測其平均值,以最后一個(gè)m期的平均數(shù)作為未來第n+1期銷售預(yù)測值的一種方法,。其計(jì)算公式為:

【提示1】為了能使預(yù)測值更能反映銷售量變化的趨勢,,可以對上述結(jié)果按趨勢值進(jìn)行修正,其計(jì)算公式為:

【提示2】由于移動平均法只選用了n期數(shù)據(jù)中的最后m期作為計(jì)算依據(jù),,故而代表性較差,。該方法假設(shè)預(yù)測值主要受最近m期銷售量的影響,適用于銷售量略有波動的產(chǎn)品預(yù)測,。

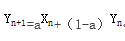

④指數(shù)平滑法,,實(shí)質(zhì)上是一種加權(quán)平均法,是以事先確定的平滑指數(shù)a及(1-a)作為權(quán)數(shù)④指數(shù)平滑法,,實(shí)質(zhì)上是一種加權(quán)平均法,,是以事先確定的平滑指數(shù)a及(1-a)作為權(quán)數(shù)進(jìn)行加權(quán)計(jì)算,預(yù)測銷售量的一種方法,。其計(jì)算公式為:

式中: ——未來第n+1期的預(yù)測值;

——未來第n+1期的預(yù)測值; ——第n期預(yù)測值,,即預(yù)測前期的預(yù)測值;

——第n期預(yù)測值,,即預(yù)測前期的預(yù)測值; ——第n期的實(shí)際銷售量,即預(yù)測前期的實(shí)際銷售量;a——平滑指數(shù);n——期數(shù),。

——第n期的實(shí)際銷售量,即預(yù)測前期的實(shí)際銷售量;a——平滑指數(shù);n——期數(shù),。

【提示1】采用較大的平滑指數(shù),,預(yù)測值可以反映樣本值新近的變化趨勢;采用較小的平滑指數(shù),則反映了樣本值變動的長期趨勢,。因此,,在銷售量波動較大或進(jìn)行短期預(yù)測時(shí),,可選擇較大的平滑指數(shù);在銷售量波動較小或進(jìn)行長期預(yù)測時(shí),可選擇較小的平滑指數(shù),。

【提示2】該方法運(yùn)用比較靈活,,適用范圍較廣,但在平滑指數(shù)的選擇上具有一定的主觀隨意性,。

(2)因果預(yù)測分析法

因果預(yù)測分析法是指分析影響產(chǎn)品銷售量(因變量)的相關(guān)因素(自變量)以及它們之間的函數(shù)關(guān)系,,并利用這種函數(shù)關(guān)系進(jìn)行產(chǎn)品銷售預(yù)測的方法。因果預(yù)測分析法最常用的是回歸分析法,。

")

注:以上中級會計(jì)考試知識點(diǎn)選自田明老師《財(cái)務(wù)管理》授課講義

(本文為東奧會計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

相關(guān)文章

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號