存貨管理_2021年中級(jí)會(huì)計(jì)財(cái)務(wù)管理必備知識(shí)點(diǎn)

生活要繼續(xù)向前走去。有的時(shí)候傷害和失敗不見(jiàn)得是一件壞事,,它會(huì)讓你變得更好,。2021年中級(jí)會(huì)計(jì)《財(cái)務(wù)管理》相關(guān)知識(shí)點(diǎn)已更新,快和小編一起開(kāi)啟2021年中級(jí)會(huì)計(jì)的備考之路吧,!戳我查看《財(cái)務(wù)管理》必備知識(shí)點(diǎn)匯總

會(huì)計(jì)財(cái)務(wù)管理必備知識(shí)點(diǎn)")

【內(nèi)容導(dǎo)航】

存貨管理

【所屬章節(jié)】

第七章 營(yíng)運(yùn)資金管理

【知識(shí)點(diǎn)】存貨管理

存貨管理

項(xiàng)目 | 要點(diǎn)闡釋 |

存貨管理的目標(biāo) | 存貨管理的目標(biāo),,就是在保證生產(chǎn)或銷(xiāo)售經(jīng)營(yíng)需要的前提下,最大限度地降低存貨成本,。具體包括以下幾個(gè)方面: (1)保證生產(chǎn)正常進(jìn)行 (2)提高銷(xiāo)售機(jī)動(dòng)性 (3)便于維持均衡生產(chǎn),,降低產(chǎn)品成本 (4)降低存貨取得成本 (5)防止意外事件的發(fā)生 |

存貨的持有成本 | 與持有存貨有關(guān)的成本,包括以下三種: (1)取得成本,。取得成本指為取得某種存貨而支出的成本,,分為訂貨成本和購(gòu)置成本,。其中,訂貨成本分為訂貨固定成本和訂貨變動(dòng)成本 (2)儲(chǔ)存成本,。儲(chǔ)存成本指為保持存貨而發(fā)生的成本,,分為儲(chǔ)存固定成本和儲(chǔ)存變動(dòng)成本 (3)缺貨成本。缺貨成本指由于存貨供應(yīng)中斷而造成的損失 |

最優(yōu)存貨量的確定 | 經(jīng)濟(jì)訂貨模型 | 經(jīng)濟(jì)訂貨模型是建立在一系列嚴(yán)格假設(shè)基礎(chǔ)上的,。這些假設(shè)包括:(1)存貨總需求量是已知常數(shù)(2)不存在訂貨提前期,,即可以隨時(shí)補(bǔ)充存貨(3)貨物是一次性入庫(kù)(4)單位貨物成本為常數(shù),無(wú)批量折扣(5)庫(kù)存儲(chǔ)存成本與庫(kù)存水平呈線性關(guān)系(6)貨物是一種獨(dú)立需求的物品,,不受其他貨物影響(7)不允許缺貨,,即無(wú)缺貨成本存貨的相關(guān)總成本TC=K×(Q/2)+(Q/2)×Kc |

經(jīng)濟(jì)訂貨批量EOQ= 式中:TC(Q)與訂貨批量有關(guān)的每期存貨的總成本 D-每期對(duì)存貨的總需求 Q-每次訂貨批量 K-每次訂貨費(fèi)用 Kc每期單位變動(dòng)儲(chǔ)存成本 | ||

經(jīng)濟(jì)訂貨基本模型的擴(kuò)展 | (1)再訂貨點(diǎn) 再訂貨點(diǎn)就是在提前訂貨的情況下,為確保存貨用完時(shí)訂貨剛好到達(dá),,企業(yè)再次發(fā)出訂貨單時(shí)應(yīng)保持的存貨庫(kù)存量,,它的數(shù)量等于平均交貨時(shí)間和每日平均需用量的乘積: R=L×d 式中,R表示再訂貨點(diǎn),,L表示平均交貨時(shí)間,,d表示每日平均需用量 訂貨提前期對(duì)經(jīng)濟(jì)訂貨量并無(wú)影響,每次訂貨批量,、訂貨次數(shù),、訂貨間隔時(shí)間等與瞬時(shí)補(bǔ)充相同 | |

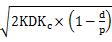

(2)存貨陸續(xù)供應(yīng)和使用模型假設(shè)每批訂貨數(shù)為Q,,每日送貨量為P: ①送貨期=Q/P ②最高存量=(P-d)×Q/P ③送貨期內(nèi)平均庫(kù)存量=1/2×(P-d)×Q/P ④EOQ= ⑤TC(Q*)= | ||

保險(xiǎn)儲(chǔ)備 | 再訂貨點(diǎn)=預(yù)計(jì)交貨期內(nèi)的需求+保險(xiǎn)儲(chǔ)備 最佳的保險(xiǎn)儲(chǔ)備應(yīng)該使缺貨損失和保險(xiǎn)儲(chǔ)備的儲(chǔ)存成本之和達(dá)到最低 缺貨損失=每年訂貨次數(shù)×缺貨數(shù)量×缺貨概率×單位缺貨損失 保險(xiǎn)儲(chǔ)備的儲(chǔ)存成本=保險(xiǎn)儲(chǔ)備×單位存貨年儲(chǔ)存成本 【提示】因延誤供貨引起的缺貨可以通過(guò)估計(jì)延誤時(shí)間和平均每日耗用量來(lái)計(jì)算增加的保險(xiǎn)儲(chǔ)備量 |

最小存貨成本TC(Q)=

最小存貨成本TC(Q)=

存貨的控制系統(tǒng) | ABC控制 系統(tǒng) | ABC控制法就是把企業(yè)種類(lèi)繁多的存貨,,依據(jù)其重要程度、價(jià)值大小或者資金占用等標(biāo)準(zhǔn)分為三大類(lèi): A類(lèi)存貨的特點(diǎn)是單位價(jià)值較高,,但品種數(shù)量較少 C類(lèi)存貨的特點(diǎn)是單位價(jià)值較低,,但品種數(shù)量較大 B類(lèi)存貨的特點(diǎn)是單位價(jià)值和品種數(shù)量介于A類(lèi)存貨和C類(lèi)存貨之間 針對(duì)不同類(lèi)別的庫(kù)存分別采用不同的管理方法,,A類(lèi)庫(kù)存應(yīng)作為管理的重點(diǎn),實(shí)行重點(diǎn)控制,、嚴(yán)格管理,;而對(duì)B類(lèi)和C類(lèi)庫(kù)存的重視程度則可依次降低,采取一般管理 |

適時(shí)制庫(kù)存控制系統(tǒng) | 又稱零庫(kù)存管理,、看板管理系統(tǒng) |

")

注:以上中級(jí)會(huì)計(jì)考試知識(shí)點(diǎn)選自田明老師《財(cái)務(wù)管理》授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)