�|�W���

�|�W���

�м�(j��)��(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����[С�����Ȍ����A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q�l���ṩ����ƪ��2016�꡶ؔ(c��i)��(w��)���������ɾ��x���ŗ��ۿ۵����óɱ�,��

������ԭ�}��Ӌ(j��)������}

��������˾��һ����܇���������I(y��),�����ڵ�����Ѹ������,����M�����a(ch��n)���N�۵�������˾��Ҫ�I���Y��495000Ԫ�������Ӵ�؛,��ռ�����ޞ�30���,��F(xi��n)������(g��)�ɝM���Y������ĻI�Y������

��������1�����ù���(y��ng)���ṩ���̘I(y��)����,���x��ŗ��F(xi��n)���ۿ�,�����×l���顰2/10,��N/40����

��������2�����y���J��,��������ޞ�30��,�������ʞ�8%���y��Ҫ����a(b��)���Խ��~�����~��20%,��

��������3�����N�F(xi��n)�����y�н�������ޞ�30�죬�����ʞ�1%,��

����Ҫ��

���,���1���������˾�x��1��Ӌ(j��)����ŗ��F(xi��n)���ۿ۵ęC(j��)��(hu��)�ɱ�,��

���,���2���������˾�x��2����@��495000Ԫ�Č�(sh��)�H�ÿ��~,��Ӌ(j��)��ԓ��˾��(y��ng)���~��ԓ�P���Č�(sh��)�H������,��

������3���������˾�x��3,����@��495000Ԫ�Č�(sh��)�H�ÿ��~,��Ӌ(j��)��ԓ��˾��(y��ng)���~��ԓ�P���Č�(sh��)�H�����ʡ�

���,���4������(j��)���ϸ�������Ӌ(j��)��Y(ji��)��,�������˾�x���(y��u)�I�Y��������2013�꣩

�������_�𰸣�

����

���,���1���ŗ��F(xi��n)���ۿ۵ijɱ�=2%/��1-2%����360/��40-10��=24.49%

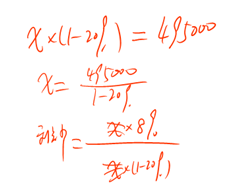

���,���2����(y��ng)���~495000/��1-20%��=618750��Ԫ��

��������(sh��)�H������=8%/��1-20%��=10%

������3����(y��ng)���~=495000/��1-1%��=500000��Ԫ��

��������(sh��)�H������=1%/��1-1%��=1.01%

��������(sh��)�H������=1.01%��12=12.12%

���,���4������2�ijɱ���С,����(y��ng)ԓ�x��2��

����֪�R(sh��)�c(di��n)���̘I(y��)����

�������W(xu��)�T�ᆖ��

�����ώ����ã����}��,��Ӌ(j��)����ķ���һ�ķŗ������ۿ���24.49%,�����ڷ����������Ķ��ڽ�����ʣ���ʲô���x����һ��,��

�������|�W�ώ��ش�

�����ČW(xu��)�T,�����ã�

�����@���҂����@������ģ�����ŗ��F(xi��n)���ۿ�,����ô�䌍(sh��)�����ஔ(d��ng)�����N�۷���I(y��)���ʹ��,�����ŗ������ۿ۵ijɱ����Ǟ�����Y���ɱ������y�н��ijɱ���10%��12.12%,����ôҲ�����f�҂���(y��ng)ԓ���y�н��,��������I(y��)���ģ����Բ��ŗ��F(xi��n)���ۿ�,����ôҲ�����f���ܬF(xi��n)���ۿ۵�,��

����ϣ�����Ԏ��������������������}�gӭ�^�m(x��)����~~

����ף���W(xu��)��(x��)���,��

���������м�(j��)��(hu��)Ӌ(j��)�Q���y���},���|�W�����l���������,��

�������P(gu��n)���]��

����������,���б���,���Є�(chu��ng)�£��Ѓ�(y��u)��,��2016�м�(j��)�W(w��ng)�n����![]()

�����������]��2016�м�(j��)��(hu��)Ӌ(j��)�Q��ԇ�̲ļ��o��(d��o)�������A(y��)ӆ

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2016�꡶ؔ(c��i)��(w��)���������ɾ��x������Ͷ�Y���~

- ��һ��(g��)���£� 2016�꡶ؔ(c��i)��(w��)���������ɾ��x����(y��ng)���~���Ӌ(j��)��

-

2016�꡶��(j��ng)��(j��)�������ɾ��x��һ��,������,���،�

2016�꡶��(j��ng)��(j��)�������ɾ��x���RƱ��Ʊ�r(sh��)�Ľ^��(du��)��Ҫ��

2016�꡶��(j��ng)��(j��)�������ɾ��x��ȡ����ͨ�l(f��)Ʊ���_���ա�

2016�꡶��(j��ng)��(j��)�������ɾ��x�����{(di��o)�����w���͡�Ҏ(gu��)�ơ�

2016�꡶ؔ(c��i)��(w��)���������ɾ��x��ƽ��ָ��(sh��)�Ľ����h(yu��n)С��

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)