�|�W���

�|�W���

�м���(hu��)Ӌ(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м���(hu��)Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����[С�����Ȍ����A��]�|�W��(hu��)Ӌ(j��)�ھ��м���(hu��)Ӌ(j��)�Q�l���ṩ����ƪ��2016�꡶ؔ(c��i)��(w��)���������ɾ��x���������I�Y������ʽ,��

�������W(xu��)�T�ᆖ��

�����ώ�,�������µĻI�Y������ʽ̫���ˣ������c(di��n)������,���ܲ����Ұѹ�ʽ����һ��,��߀�и���(g��)���a����˼������֮�g�Ĺ����P(gu��n)ϵ,��

�������|�W�ώ��ش�

�����ČW(xu��)�T,�����ã�

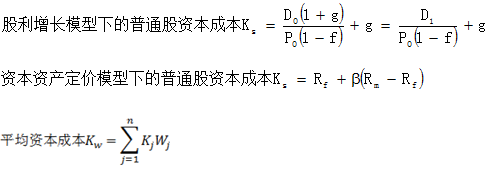

���������´_��(sh��)�ǹ�ʽ���^�࣬��������(g��)��ʽ��(y��ng)ԓ�в�ͬ�����ճ̶�,����ô�ώ����h�W(xu��)�T������(g��)�p��,������������Ϥ�Ĺ�ʽ��������Ϥ�Ĺ�ʽ�M(j��n)��ӛ������,���ٽY(ji��)�Ͻ̲Ļ����pһ�����},�����(xi��ng)���ơ���һ��,����ͨ��(f��)��(x��)һ��,���_���o���z©��

�������D(zhu��n)�Q��ȯ���D(zhu��n)�Q����=��ȯ��ֵ/�D(zhu��n)�Q�r(ji��)��

�����Y����Ҫ���A(y��)�y

�������ط��������Y����Ҫ�����������Y��ƽ��ռ���~���������Y��ռ���~������1���A(y��)�y���N�����p�ʣ�����1���A(y��)�y���Y�����D(zhu��n)�ٶ����L�ʣ�

�����N�۰ٷֱȷ����ⲿ���Y������=�����Y�a(ch��n)/�����N���~���N��׃��(d��ng)�~-����ؓ(f��)��/�����N���~���N��׃��(d��ng)�~-�N�ۃ����ʡ����������ʡ��A(y��)�y���N���~=A/S1����S-B/S1����S-P��E��S2

�����Y����Ҫ��=�Y�a(ch��n)-����ؓ(f��)��

�����Y���ɱ�

����һ��ģʽ���Y���ɱ���=���Y��ռ���M(f��i)/���I�Y���~-�I�Y�M(f��i)�ã�=���Y��ռ���M(f��i)/[�I�Y���~����1-�I�Y�M(f��i)���ʣ�]

�����N�F(xi��n)ģʽ���ɻI�Y���~�F(xi��n)ֵ-δ���Y���僔�~�F(xi��n)�������F(xi��n)ֵ=0,���ã��Y���ɱ���=�����õ��N�F(xi��n)��

�����y�н����Y���ɱ���Kb=�����ʡ���1-���ö��ʣ�/��1-���m(x��)�M(f��i)�ʣ���=i����1-T��/��1-f����

������˾��ȯ���Y���ɱ���Kb=����Ϣ����1-���ö����ʣ�/[��ȯ�I�Y���~����1-���m(x��)�M(f��i)�ʣ�]��=I����1-T��/[L����1-f��]

����

�����ܗUЧ��(y��ng)

����

����DOL=M0/��M0-F0��=����߅�Hؕ�I(xi��n)/����Ϣ��ǰ����

����DOL=��EBIT0+F0��/EBIT0=1+F0/EBIT0=1+���ڹ̶��ɱ�/����Ϣ��ǰ����

����ؔ(c��i)��(w��)�ܗUϵ��(sh��)DFL=��ͨ��ӯ��׃��(d��ng)��/Ϣ��ǰ����׃��(d��ng)��=EPS׃��(d��ng)��/EBIT׃��(d��ng)��

����DFL=����Ϣ��ǰ����/�����������~=EBIT0/��EBIT0-I0��

����DFL=1+������Ϣ/������Ϣ��ǰ����-������Ϣ��

�������ܗUϵ��(sh��)DTL=��ͨ��ӯ��׃��(d��ng)��/�a(ch��n)�N��׃��(d��ng)��

�������ܗUϵ��(sh��)=��(j��ng)�I�ܗUϵ��(sh��)��ؔ(c��i)��(w��)�ܗUϵ��(sh��),������DTL=DOL��DFL=����߅�Hؕ�I(xi��n)/�����������~=���ڶ���߅�Hؕ�I(xi��n)/���ڶ�������

����

����Ը���泯����ů���_,��ÿһ��ǰ��,�����ܿ�����ͬ�������L(f��ng)����

����ף���W(xu��)��(x��)���,��

���������м���(hu��)Ӌ(j��)�Q���y���},���|�W�����l���������,��

�������P(gu��n)���]��

����2015���м���(hu��)Ӌ(j��)�Q��ԇ���}���𰸽�����ȫ��

����������,���б���,���Є�(chu��ng)�£��Ѓ�(y��u)��,��2016�м��W(w��ng)�n����![]()

؟(z��)�ξ����Ȍ����A

- ��һ��(g��)���£� 2016�꡶ؔ(c��i)��(w��)���������ɾ��x��ͨ؛��Û

- ��һ��(g��)���£� 2016�꡶ؔ(c��i)��(w��)���������ɾ��x���o�B(t��i)������

- �����ɾ��A�R����2012�м���(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R�c(di��n)��(f��)��(x��)��2012�м���(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м���(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м���(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м���(hu��)Ӌ(j��)�Q֪�R�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖