�|�W���(y��)

�|�W���(y��)

�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng) >> ؔ(c��i)��(w��)���� >> ����

����2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���̶��Y�a(ch��n)���Q��

����[С�����Ȍ�(xi��)���A��]�|�W��(hu��)Ӌ(j��)�ھ��м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�l���ṩ����ƪ��2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���̶��Y�a(ch��n)���Q�ߡ�

������ƪ֪�R(sh��)�c(di��n)�P(gu��n)ϵ��ؔ(c��i)��(w��)���� >> ������ Ͷ�Y���� >> ������(ji��) �(xi��ng)ĿͶ�Y���� >> �̶��Y�a(ch��n)���Q��

���������������

�������l�Ǽ�(j��)����

�����v�����}�漰��2013��C���}

���������l���c(di��n)�����̶��Y�a(ch��n)���Q��

�����̶��Y�a(ch��n)��ӳ����I(y��)�����a(ch��n)��(j��ng)�I(y��ng)����,���̶��Y�a(ch��n)���Q�����(xi��ng)ĿͶ�Y�Q�ߵ���Ҫ�M�ɲ���,���ěQ�����|(zh��)�Ͽ�,���̶��Y�a(ch��n)���Q�ߌ��ڻ���Ͷ�Y�����ěQ���(l��i)��,�����,���̶��Y�a(ch��n)���Q�������õěQ�߷����ǃ��F(xi��n)ֵ���������������,��һ�㲻���Ã�(n��i)����(b��o)���ʷ�,��

������һ����������ͬ���O(sh��)�����ÛQ��

����һ���(l��i)�f(shu��),�������O(sh��)���(l��i)��Q�f�O(sh��)���������׃��I(y��)�����a(ch��n)�������Ͳ���(hu��)������I(y��)�ĠI(y��ng)�I(y��)����,����ʹ�������Ě�ֵ׃�r(ji��)����,��Ҳ���nj�(sh��)�|(zh��)���������ӡ����,�������f�Q���M(j��n)�е��O(sh��)�����ö�������Q����,������Q���÷����У����l(f��)���ĬF(xi��n)��������Ҫ�ǬF(xi��n)��������,�����ُ(g��u)������O(sh��)���������,���U(ku��)������I(y��)�����a(ch��n)�������@�N�O(sh��)�����Ì��ڔU(ku��)������,��

���������������ڲ�ͬ���O(sh��)�����ÛQ��

���������ڲ�ͬ���O(sh��)�����÷���,���Ã��F(xi��n)ֵָ��(bi��o)���ܟo(w��)���ó����_�Q�߽Y(ji��)������(y��ng)��(d��ng)����������������Q��,�������ڲ�ͬ���O(sh��)�����÷���,���ڛQ�ߕr(sh��)���������c(di��n)��

������һ���U(ku��)�����õ��O(sh��)����º��(hu��)����I(y��ng)�I(y��)�F(xi��n)�������c������׃��(d��ng),����(y��ng)���]������������ķ���,����Q���õ��O(sh��)�����һ�㲻��׃���a(ch��n)�������I(y��ng)�I(y��)�F(xi��n)�����벻��(hu��)����,��ֻ����^���������������������,�������������С�ķ����(y��u)��

�����ڶ�,����������]�������ĠI(y��ng)�I(y��)�F(xi��n)��������׃��(d��ng),��ֻ���^�������ĬF(xi��n)�����������҂��Ѱ����������ԭ��Ӌ(j��)��ĵ��~����������Q(ch��ng)�����ɱ�,���|�W�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�l��С�����Ȍ�(xi��)���A�������l(f��)��,����Q���÷����ěQ�ߘ�(bi��o)��(zh��n),�����������ɱ����,���U(ku��)�����÷��������ӻ�p�ٵĠI(y��ng)�I(y��)�F(xi��n)������Ҳ��������F(xi��n)���������ĵ֜p,������(j��)�˱��^�����������ɱ���

��������,���O(sh��)�����÷����\(y��n)�����ɱ���ʽ?j��ng)Q�ߕr(sh��),����(y��ng)���]�ĬF(xi��n)��������Ҫ�У������f�O(sh��)��Ŀǰ�Ј�(ch��ng)�r(ji��)ֵ����(du��)�����O(sh��)�����,��Ŀǰ�Ј�(ch��ng)�r(ji��)��������O(sh��)���ُ(g��u)�r(ji��),����ԭʼͶ�Y�~����(du��)���f�O(sh��)�����,��Ŀǰ�Ј�(ch��ng)�r(ji��)ֵ�����f�O(sh��)������óɱ���׃�F(xi��n)�r(ji��)ֵ,�������f�r(ji��)ֵ��ֵ׃�r(ji��)���롣��ֵ׃�r(ji��)���둪(y��ng)����F(xi��n)�������ĵ֜p,���|�W�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�����Ȍ�(xi��)���A���l(f��)��,����ֵ׃�r(ji��)����F(xi��n)ֵ�cԭʼͶ�Y�~�IJ��~���Q(ch��ng)��Ͷ�Y���~,�������f�O(sh��)�����?du��)I�\(y��n)�ɱ�,�����긶�F(xi��n)�ɱ���������]ÿ��ĠI(y��ng)�I(y��)�F(xi��n)������,����(y��ng)����ÿ��?du��)I�\(y��n)�ɱ��ĵ֜p,��

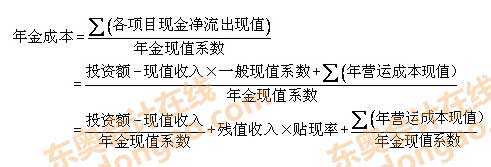

�������ģ����ɱ������ض��l���£��o(w��)���ö�����,��ÿ��?du��)I�\(y��n)�ɱ���ȣ�,�������¹�ʽӋ(j��)�㣺

����

���������ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎��

�������P(gu��n)���]��

����2015���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ����Ŀ���l���c(di��n)����(x��)�}�R��![]()

��������ҕ�lָ��(d��o)��2015�꡶ؔ(c��i)��(w��)���������c(di��n)���c(di��n)Ԕ��

�����������]��2015�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ�o��(d��o)��(sh��)���̲ē���ُ(g��u)�I(m��i)

؟(z��)�ξ����Ȍ�(xi��)���A

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)������Ͷ�Y�����ěQ��

- ��һ��(g��)���£� 2015�꡶ؔ(c��i)��(w��)���������l���c(di��n)���Cȯ�Y�a(ch��n)�����c(di��n)

-

2015�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)���l���c(di��n)/��(x��)�}

2015�꡶��(j��ng)��(j��)������(y��ng)ԇָ��(d��o)

2015���м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)��ԇ���l���c(di��n)����(x��)�}�R��

2015�꡶��(j��ng)��(j��)�������l���c(di��n)����(x��)����˾���¡��O(ji��n)��,����

2015�꡶�м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)�����l���c(di��n)��ǰ�ڲ��e(cu��)�����ġ�

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q(ch��ng)���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)��(hu��)Ӌ(j��)�Q(ch��ng)֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)