¢|ŖW╩ūĒō(y©©)

¢|ŖW╩ūĒō(y©©)

ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ >> žö(c©ói)äš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ė▄ŚUą¦æ¬(y©®ng)Ż©1Ż®

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ė▄ŚUą¦æ¬(y©®ng)ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR(sh©¬)³c(di©Żn)ĻP(gu©Īn)ŽĄŻ║žö(c©ói)äš(w©┤)╣▄└Ē >> Ą┌╬Õš┬ ╗I┘Y╣▄└ĒŻ©Ž┬Ż® >> Ą┌╚²╣Ø(ji©”) ┘Y▒Š│╔▒Š┼c┘Y▒ŠĮY(ji©”)śŗ(g©░u) >> Ė▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ē(j©¬)Ż║Ī’Ī’Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2014─Ļ,Īó2012─ĻČÓ▀xŅ},Ż¼2013─Ļ┼ąöÓŅ}Ż¼2012─ĻŠC║ŽŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║Ė▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪžö(c©ói)äš(w©┤)╣▄└Ēųą┤µį┌ų°ŅÉ╦Ųė┌╬’└ĒīW(xu©”)ųąĄ─Ė▄ŚUą¦æ¬(y©®ng),Ż¼▒Ē¼F(xi©żn)×ķŻ║ė╔ė┌╠žČ©╣╠Č©ų¦│÷╗“┘M(f©©i)ė├Ą─┤µį┌,Ż¼ī¦(d©Żo)ų┬«ö(d©Īng)─│ę╗žö(c©ói)äš(w©┤)ūā┴┐ęį▌^ąĪĘ∙Č╚ūāäė(d©░ng)Ģr(sh©¬)Ż¼┴Ēę╗ŽÓĻP(gu©Īn)ūā┴┐Ģ■(hu©¼)ęį▌^┤¾Ę∙Č╚ūāäė(d©░ng),ĪŻžö(c©ói)äš(w©┤)╣▄└ĒųąĄ─Ė▄ŚUą¦æ¬(y©®ng),Ż¼░³└©Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUĪóžö(c©ói)äš(w©┤)Ė▄ŚU║═┐éĖ▄ŚU╚²ĘNą¦æ¬(y©®ng)ą╬╩Į,ĪŻĖ▄ŚUą¦æ¬(y©®ng)╝╚┐╔ęį«a(ch©Żn)╔·Ė▄ŚU└¹ęµ,Ż¼ę▓┐╔─▄ĦüĒĖ▄ŚU’L(f©źng)ļU(xi©Żn)ĪŻ

ĪĪĪĪŻ©ę╗Ż®Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUą¦æ¬(y©®ng)

ĪĪĪĪĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚU╩ŪųĖė╔ė┌╣╠Č©ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒ŠĄ─┤µį┌,Ż¼Č°╩╣Ą├Ų¾śI(y©©)Ą─┘Y«a(ch©Żn)ł¾(b©żo)│ĻŻ©ŽóČÉŪ░└¹ØÖ(r©┤n)Ż®ūāäė(d©░ng)┬╩┤¾ė┌śI(y©©)äš(w©┤)┴┐ūāäė(d©░ng)┬╩Ą─¼F(xi©żn)Ž¾,ĪŻĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUĘ┤ė│┴╦┘Y«a(ch©Żn)ł¾(b©żo)│ĻĄ─▓©äė(d©░ng)ąįŻ¼ė├ęįįu(p©¬ng)ār(ji©ż)Ų¾śI(y©©)Ą─Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn),ĪŻė├ŽóČÉŪ░└¹ØÖ(r©┤n)Ż©EBITŻ®▒Ē╩Š┘Y«a(ch©Żn)┐éł¾(b©żo)│Ļ,Ż¼ätŻ║

ĪĪĪĪEBIT = SŻŁVŻŁF = Ż©PŻŁVCŻ®QŻŁF = MŻŁ F

ĪĪĪĪ╩ĮųąŻ║EBITŻ║ŽóČÉŪ░└¹ØÖ(r©┤n)Ż╗SŻ║õN╩█Ņ~,Ż╗VŻ║ūāäė(d©░ng)ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒Š,Ż╗FŻ║╣╠Č©ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒Š,Ż╗QŻ║«a(ch©Żn)õNśI(y©©)äš(w©┤)┴┐Ż╗PŻ║õN╩█å╬ār(ji©ż),Ż╗VcŻ║?ji©Żn)╬╬╗ūāä?d©░ng)│╔▒Š,Ż╗MŻ║▀ģļHžĢ½I(xi©żn)ĪŻ

ĪĪĪĪ╔Ž╩Įųą,Ż¼ė░ĒæEBITĄ─ę“╦ž░³└©«a(ch©Żn)ŲĘ╩█ār(ji©ż),Īó«a(ch©Żn)ŲĘąĶŪ¾Īó«a(ch©Żn)ŲĘ│╔▒ŠĄ╚ę“╦ž,ĪŻ«ö(d©Īng)«a(ch©Żn)ŲĘ│╔▒Šųą┤µį┌╣╠Č©│╔▒ŠĢr(sh©¬),Ż¼╚ń╣¹Ųõ╦¹Śl╝■▓╗ūāŻ¼«a(ch©Żn)õNśI(y©©)äš(w©┤)┴┐Ą─į÷╝ėļm╚╗▓╗Ģ■(hu©¼)Ė─ūā╣╠Č©│╔▒Š┐éŅ~,Ż¼Ą½Ģ■(hu©¼)ĮĄĄ═å╬╬╗«a(ch©Żn)ŲĘĘų?j©½n)éĄ─╣╠Č©│╔▒�,Ż¼Å─Č°╠ßĖ▀å╬╬╗«a(ch©Żn)ŲĘ└¹ØÖ(r©┤n)Ż¼▒ŃŽóČÉŪ░└¹ØÖ(r©┤n)Ą─į÷ķL(zh©Żng)┬╩┤¾ė┌«a(ch©Żn)õNśI(y©©)äš(w©┤)┴┐Ą─į÷ķL(zh©Żng)┬╩,Ż¼▀M(j©¼n)Č°«a(ch©Żn)╔·Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUą¦æ¬(y©®ng),ĪŻ¢|ŖWųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠÄ▌ŗĪ░─╚īæ─Ļ╚AĪ▒░l(f©Ī)▓╝ĪŻ«ö(d©Īng)▓╗┤µį┌╣╠Č©ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒ŠĢr(sh©¬),Ż¼╦∙ėą│╔▒ŠČ╝╩Ūūāäė(d©░ng)ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒Š,Ż¼▀ģļHžĢ½I(xi©żn)Ą╚ė┌ŽóČÉŪ░└¹ØÖ(r©┤n)Ż¼┤╦Ģr(sh©¬)ŽóČÉŪ░└¹ØÖ(r©┤n)ūāäė(d©░ng)┬╩┼c«a(ch©Żn)õNśI(y©©)äš(w©┤)┴┐Ą─ūāäė(d©░ng)┬╩═Ļ╚½ę╗ų┬,ĪŻ

ĪĪĪĪ2.Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)

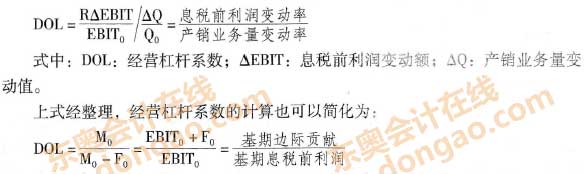

ĪĪĪĪų╗ę¬Ų¾śI(y©©)┤µį┌╣╠Č©ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒Š,Ż¼Š═┤µį┌Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUą¦æ¬(y©®ng)ĪŻĄ½ęį▓╗═¼«a(ch©Żn)õNśI(y©©)äš(w©┤)┴┐×ķ╗∙ĄA(ch©│),Ż¼ŲõĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUą¦žĮĄ─┤¾ąĪ│╠Č╚╩Ū▓╗ę╗ų┬Ą─,ĪŻ£y(c©©)╦ŃĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUą¦æ¬(y©®ng)│╠Č╚Ż¼│Żė├ųĖś╦(bi©Īo)×ķĮø(j©®ng)ĀI(y©¬ng)╔ńŚUŽĄöĄ(sh©┤),ĪŻĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)Ż©DOLŻ®,Ż¼╩ŪŽóČÉŪ░└¹ØÖ(r©┤n)ūāäė(d©░ng)┬╩┼c«a(ch©Żn)õNśI(y©©)äš(w©┤)┴┐ūāäė(d©░ng)┬╩Ą─▒╚ųĄŻ¼ėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪ

ĪĪĪĪ3.Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚU┼cĮø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)

ĪĪĪĪĮø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)╩ŪųĖŲ¾śI(y©©)ė╔ė┌╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╔ŽĄ─įŁę“Č°ī¦(d©Żo)ų┬Ą─┘Y«a(ch©Żn)ł¾(b©żo)│Ļ▓©äė(d©░ng)Ą─’L(f©źng)ļU(xi©Żn),ĪŻę²ŲŲ¾śI(y©©)Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)Ą─ų„ę¬įŁę“╩Ū╩ął÷(ch©Żng)ąĶŪ¾║═╔·«a(ch©Żn)│╔▒ŠĄ╚ę“╦žĄ─▓╗┤_Č©ąį,Ż¼Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚU▒Š╔Ē▓ó▓╗╩Ū┘Y«a(ch©Żn)ł¾(b©żo)│Ļ▓╗┤_Č©Ą─Ė∙į┤Ż¼ų╗╩Ū┘Y«a(ch©Żn)ł¾(b©żo)│Ļ▓©äė(d©░ng)Ą─▒Ē¼F(xi©żn),ĪŻĄ½╩Ū,Ż¼Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUĘ┼┤¾┴╦╩ął÷(ch©Żng)║═╔·«a(ch©Żn)Ą╚ę“╦žūā╗»ī”(du©¼)└¹ØÖ(r©┤n)▓©äė(d©░ng)Ą─ė░ĒæĪŻĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)įĮĖ▀,Ż¼▒Ē├„ŽóČÉŪ░└¹ØÖ(r©┤n)╩▄«a(ch©Żn)õN┴┐ūāäė(d©░ng)Ą─ė░Ēæ│╠Č╚įĮ┤¾,Ż¼ Įø(j©®ng)ĀI(y©¬ng)’L(f©źng)ļU(xi©Żn)ę▓Š═įĮ┤¾ĪŻĖ∙ō■(j©┤)Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)Ą─ėŗ(j©¼)╦Ń╣½╩ĮŻ¼ėąŻ║

ĪĪĪĪ![]()

ĪĪĪĪ╔Ž╩Į▒Ē├„,Ż¼į┌ŽóČÉŪ░└¹ØÖ(r©┤n)×ķš²Ą─Ū░╠ߎ┬,Ż¼Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)ūŅĄ═×ķ1Ż¼▓╗Ģ■(hu©¼)×ķžō(f©┤)öĄ(sh©┤),Ż╗ų╗ę¬ėą╣╠Č©ąįĮø(j©®ng)ĀI(y©¬ng)│╔▒Š┤µį┌,Ż¼Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUŽĄöĄ(sh©┤)┐é╩Ū┤¾ė┌1ĪŻ

ĪĪĪĪÅ─╔Ž╩Į┐╔ų¬,Ż¼ė░ĒæĮø(j©®ng)ĀI(y©¬ng)Ė▄ŚUĄ─ę“╦ž░³└©Ż║Ų¾śI(y©©)│╔▒ŠĮY(ji©”)śŗ(g©░u)ųąĄ─╣╠Č©│╔▒Š▒╚ųž,Ż╗ŽóČÉŪ░└¹ØÖ(r©┤n)╦«ŲĮĪŻŲõųą,Ż¼ŽóČÉŪ░└¹ØÖ(r©┤n)╦«ŲĮėų╩▄«a(ch©Żn)ŲĘõN╩█öĄ(sh©┤)┴┐,ĪóõN╩█ār(ji©ż)Ė±Īó│╔▒Š╦«ŲĮŻ©å╬╬╗ūāäė(d©░ng)│╔▒Š║═╣╠Č©│╔▒Š┐éŅ~Ż®Ė▀Ą═Ą─ė░Ēæ,ĪŻ╣╠Č©│╔▒Š▒╚ųžįĮĖ▀Īó│╔▒Š╦«ŲĮįĮĖ▀,Īó«a(ch©Żn)ŲĘõN╩█öĄ(sh©┤)┴┐║═õN╩█ār(ji©ż)Ė±╦«ŲĮįĮĄ═,Ż¼Įø(j©®ng)ĀI(y©¬ng)Ė▄ŚUą¦æ¬(y©®ng)įĮ┤¾Ż¼Ę┤ų«ęÓ╚╗,ĪŻ

ĪĪ�,ĪŻ©▒Š╬─ā�(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšł(q©½ng)ūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c(di©Żn)╝░┴Ģ(x©¬)Ņ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^ĻP(gu©Īn)

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘųž³c(di©Żn)┐╝³c(di©Żn)įöĮŌ

ĪĪĪĪ├¹Ä¤┴”╦]Ż║2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įć▌oī¦(d©Żo)Ģ°╝░Į╠▓─ōīŽ╚┘Å(g©░u)┘I

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┘Y▒Š│╔▒ŠŻ©3Ż®

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ 2015─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ė▄ŚUą¦æ¬(y©®ng)Ż©2Ż®

-

2015ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĖ▀Ņl┐╝³c(di©Żn)/┴Ģ(x©¬)Ņ}

2015─ĻĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘæ¬(y©®ng)įćųĖī¦(d©Żo)

2015─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ┐╝įćĖ▀Ņl┐╝³c(di©Żn)╝░┴Ģ(x©¬)Ņ}ģR┐é

2015─ĻĪČĮø(j©®ng)Ø·(j©¼)Ę©ĪĘĖ▀Ņl┐╝³c(di©Żn)ŠÜ┴Ģ(x©¬)Ż║╣½╦ŠČŁ╩┬,Īó▒O(ji©Īn)╩┬ĪóĪŁ

2015─ĻĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║Ū░Ų┌▓ŅÕe(cu©░)Ė³š²Ą─ĪŁ

- ĪŠ┤ę╔Š½╚AģR┐éĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQ10į┬Ė³ą┬

- ĪŠų¬ūR(sh©¬)³c(di©Żn)Å═(f©┤)┴Ģ(x©¬)Ī┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĄ┌Č■▌å25╚šĖ³ą┬

- 2012ĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌╩«╬Õš┬┴Ģ(x©¬)Ņ}ģR┐é

- 2012─Ļ┬ÜĘQĪČųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)īŹ(sh©¬)äš(w©┤)ĪĘĄ┌8š┬┴Ģ(x©¬)Ņ}ģR┐é

- ĪŠų▄─®┴Ģ(x©¬)Ņ}Š½╚AĪ┐2012ųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQų¬ūR(sh©¬)³c(di©Żn)ŠÜ┴Ģ(x©¬)ģR┐é

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)