¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ēĢ■ėŗ┬ÜĘQ

¢|ŖWĢ■ėŗį┌ŠĆ >> ųą╝ēĢ■ėŗ┬ÜĘQ >> žöäš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╗ņ║Ž│╔▒Š

ĪĪĪĪ[ąĪŠÄĪ░─╚īæ─Ļ╚AĪ▒]¢|ŖWĢ■ėŗį┌ŠĆųą╝ēĢ■ėŗ┬ÜĘQŅlĄ└╠ß╣®Ż║▒ŠŲ¬×ķ2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║╗ņ║Ž│╔▒Š,ĪŻ

ĪĪĪĪ▒ŠŲ¬ų¬ūR³c(di©Żn)ĻP(gu©Īn)ŽĄŻ║žöäš(w©┤)╣▄└Ē >> Ą┌Č■š┬ žöäš(w©┤)╣▄└Ē╗∙ĄA(ch©│) >> Ą┌╚²╣Ø(ji©”) │╔▒ŠąįæB(t©żi) >> ╗ņ║Ž│╔▒Š

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅląŪ╝ēŻ║Ī’Ī’

ĪĪĪĪÜv─ĻšµŅ}╔µ╝░Ż║2014─Ļ,Īó2013─Ļå╬▀xŅ}

ĪĪĪĪĪŠĖ▀Ņl┐╝³c(di©Żn)Ī┐Ż║╗ņ║Ž│╔▒Š

ĪĪĪĪŻ©ę╗Ż®╗ņ║Ž│╔▒ŠĄ─╗∙▒Š╠žš„

ĪĪĪĪÅ─│╔▒Š┴Ģ(x©¬)ąįüĒ┐┤,Ż¼╣╠Č©│╔▒Š║═ūāäė│╔▒Šų╗╩Ūā╔ĘNśOČ╦Ą─ŅÉą═,ĪŻį┌¼F(xi©żn)īŹ(sh©¬)Įø(j©®ng)Ø·(j©¼)╔·╗Ņųą,Ż¼┤¾ČÓöĄ(sh©┤)│╔▒Š┼cśI(y©©)äš(w©┤)┴┐ų«ķgĄ─ĻP(gu©Īn)ŽĄ╠Äė┌ā╔š▀ų«ķg,Ż¼╝┤╗ņ║Ž│╔▒Š,ĪŻŅÖ├¹╦╝┴x,Ż¼╗ņ║Ž│╔▒ŠŠ═╩ŪĪ░╗ņ║ŽĪ▒┴╦╣╠Č©│╔▒Š║═ūāäė│╔▒Šā╔ĘN▓╗═¼ąį┘|(zh©¼)Ą─│╔▒Š,ĪŻę╗ĘĮ├µŻ¼╦³éāę¬ļSśI(y©©)äš(w©┤)┴┐Ą─ūā╗»Č°ūā╗»,Ż╗┴Ēę╗ĘĮā╔,Ż¼╦³éāĄ─ūā╗»ėų▓╗─▄┼cśI(y©©)äš(w©┤)┴┐Ą─ūā╗»▒Ż│ųų°╝ā┤ŌĄ─š²▒╚└²ĻP(gu©Īn)ŽĄĪŻ

ĪĪĪĪŻ©Č■Ż®╗ņ║Ž│╔▒ŠĄ─ĘųŅÉ

ĪĪĪĪ╗ņ║Ž│╔▒Š╝µėą╣╠Č©┼cūāäėā╔ĘNąį┘|(zh©¼),Ż¼┐╔▀M(j©¼n)ę╗▓ĮīóŲõ╝Ü(x©¼)Ęų×ķ░ļūāäė│╔▒Š,Īó░ļ╣╠Č©│╔▒ŠĪóčėŲ┌ūāäė│╔▒Š║═Ū·ŠĆūāäė│╔▒Š,ĪŻ

ĪĪĪĪ1.░ļūāäė│╔▒Š,ĪŻ░ļūāäė│╔▒Š╩ŪųĖį┌ėąę╗Č©│§╩╝┴┐╗∙ĄA(ch©│)╔ŽŻ¼ļSų°«a(ch©Żn)┴┐Ą─ūā╗©Č°│╩š²▒╚└²ūāäėĄ─│╔▒Š,ĪŻ▀@ą®│╔▒ŠĄ─╠ž³c(di©Żn)╩ŪŻ║╦³═©│Żėąę╗éĆ│§╩╝Ą─╣╠Č©╗∙öĄ(sh©┤),Ż¼į┌┤╦╗∙öĄ(sh©┤)ā╚(n©©i)┼cśI(y©©)äš(w©┤)┴┐Ą─ūā╗»¤oĻP(gu©Īn)Ż¼▀@▓┐Ęų│╔▒ŠŅÉ╦Ųė┌╣╠Č©│╔▒Š,Ż╗į┌┤╦╗∙öĄ(sh©┤)ų«╔ŽĄ─ŲõėÓ▓┐Ęų,Ż¼ätļSų°śI(y©©)äš(w©┤)┴┐Ą─į÷╝ė│╔š²▒╚└²į÷╝ėĪŻ╚ń,Ż¼╣╠Č©ļŖįÆū∙ÖC(j©®)┘M(f©©i),Īó╦«┘M(f©©i)Īó├║ÜŌ┘M(f©©i)Ą╚Š∙ī┘ė┌░ļūāäė│╔▒Š,ĪŻ

ĪĪĪĪ2.░ļ╣╠Č©│╔▒Š,ĪŻ░ļ╣╠Č©│╔▒Šę▓ĘQļA╠▌╩Įūāäė│╔▒ŠŻ¼▀@ŅÉ│╔▒Šį┌ę╗Č©śI(y©©)äš(w©┤)┴┐ĘČć·ā╚(n©©i)Ą─░l(f©Ī)╔·Ņ~╩Ū╣╠Č©Ą─,Ż¼Ą½«ö(d©Īng)śI(y©©)äš(w©┤)┴┐į÷ķLĄĮę╗Č©Ž▐Č╚,Ż¼Ųõ░l(f©Ī)╔·Ņ~Š══╗╚╗╠°▄SĄĮę╗éĆą┬Ą─╦«ŲĮŻ¼╚╗║¾į┌śI(y©©)äš(w©┤)┴┐į÷ķLĄ─ę╗Č©Ž▐Č╚ā╚(n©©i),Ż¼░l(f©Ī)╔·Ņ~ėų▒Ż│ų▓╗ūā,Ż¼ų▒ĄĮ┴Ēę╗éĆą┬Ą─╠°▄S,ĪŻ└²╚ńŻ¼Ų¾śI(y©©)Ą─╣▄└ĒåT,Īó▀\(y©┤n)žøåT,ĪóÖz“×(y©żn)åTĄ─╣ż┘YĄ╚│╔▒ŠĒŚ(xi©żng)─┐Š═ī┘ė┌▀@ę╗ŅÉĪŻ

ĪĪĪĪ3.čėŲ┌ūāäė│╔▒Š,ĪŻčėŲ┌ūāäė│╔▒Šį┌ę╗Č©Ą─śI(y©©)äš(w©┤)┴┐ĘČć·ā╚(n©©i)ėąę╗éĆ╣╠Č©▓╗ūāĄ─╗∙öĄ(sh©┤),Ż¼«ö(d©Īng)śI(y©©)äš(w©┤)┴┐į÷ķL│¼│÷┴╦▀@éĆĘČć·Ż¼╦³Š═┼cśI(y©©)äš(w©┤)┴┐Ą─į÷ķL│╔š²▒╚└²ūāäė,ĪŻ└²╚ń,Ż¼┬Ü╣żĄ─╗∙▒Š╣ż┘YŻ¼į┌š²│Ż╣żū„ĢrķgŪķørŽ┬╩Ū▓╗ūāĄ─,Ż╗Ą½«ö(d©Īng)╣żū„Ģrķg│¼│÷š²│Żś╦(bi©Īo)£╩(zh©│n),Ż¼ätąĶ░┤╝ė░ÓĢrķgĄ─ķLČ╠│╔▒╚└²Ąžų¦ĖČ╝ė░ÓąĮĮĪŻ

ĪĪĪĪ4.Ū·ŠĆūāäė│╔▒Š,ĪŻŪ·ŠĆūāäė│╔▒Š═©│Żėąę╗éĆ▓╗ūāĄ─│§╩╝┴┐,Ż¼ŽÓ«ö(d©Īng)ė┌╣╠Č©│╔▒ŠŻ¼į┌▀@éĆ│§╩╝┴┐Ą─╗∙ĄA(ch©│)╔Ž,Ż¼ļSų°śI(y©©)äš(w©┤)┴┐Ą─į÷╝ė,Ż¼│╔▒Šę▓ų▓Įūā╗»Ż¼Ą½╦³┼cśI(y©©)äš(w©┤)┴┐Ą─ĻP(gu©Īn)ŽĄ╩ŪĘŪŠĆąįĄ─,ĪŻ¢|ŖWĪ░─╚īæ─Ļ╚AĪ▒░l(f©Ī)▓╝,ĪŻ▀@ĘNŪ·ŠĆ│╔▒Šėų┐╔ęįĘų×ķęįŽ┬ā╔ĘNŅÉą═Ż║ę╗╩Ū▀fį÷Ū·ŠĆ│╔▒ŠŻ¼╚ń└█▀M(j©¼n)ėŗ╝■╣ż┘Y,Īó▀`╝sĮĄ╚,Ż¼ļSų°śI(y©©)äš(w©┤)┴┐Ą─į÷╝ėŻ¼│╔▒Šų▓Įį÷╝ė,Ż¼▓óŪęį÷╝ėĘ∙Č╚╩Ū▀fį÷Ą─,ĪŻČ■╩Ū▀f£pŪ·ŠĆ│╔▒ŠŻ¼╚ńėąārĖ±š█┐█╗“ā×(y©Łu)╗▌Śl╝■Ž┬Ą─╦«,ĪóļŖŽ¹┘M(f©©i)│╔▒Š,ĪóĪ░┘M(f©©i)ė├ĘŌĒöĪ▒Ą─═©ą┼Ę■äš(w©┤)┘M(f©©i)Ą╚Ż¼ŲõŪ·ŠĆ▀_(d©ó)ĄĮĖ▀ĘÕ║¾Š═Ģ■Ž┬ĮĄ╗“│ųŲĮ,ĪŻ

ĪĪĪĪŻ©╚²Ż®╗ņ║Ž│╔▒ŠĄ─ĘųĮŌ

ĪĪĪĪį┌īŹ(sh©¬)ļHĮø(j©®ng)Ø·(j©¼)╔·╗Ņųą,Ż¼Ų¾śI(y©©)┤¾┴┐Ą─┘M(f©©i)ė├ĒŚ(xi©żng)─┐ī┘ė┌╗ņ║Ž│╔▒ŠŻ¼×ķ┴╦Įø(j©®ng)ĀI╣▄└ĒĄ─ąĶę¬,Ż¼▒žĒÜ░č╗ņ║Ž│╔▒ŠĘų×ķ╣╠Č©┼cūāäėā╔éĆ▓┐Ęų,ĪŻ╗ņ║Ž│╔▒ŠĄ─ĘųĮŌų„ę¬ėąęįŽ┬ÄūĘNĘĮĘ©Ż║

ĪĪĪĪ1.Ė▀Ą═³c(di©Żn)Ę©,ĪŻ╦³╩Ūęį▀^╚ź─│ę╗Ģ■ėŗŲ┌╦┼Ą─┐é│╔▒Š║═śI(y©©)äš(w©┤)┴┐┘Y┴Ž×ķę└ō■(j©┤)Ż¼Å─ųą▀x╚ĪśI(y©©)äš(w©┤)┴┐ūŅĖ▀³c(di©Żn)║═śI(y©©)äš(w©┤)┴┐ūŅĄ═³c(di©Żn)Ż¼īó┐é│╔▒Š▀M(j©¼n)ąąĘųĮŌ,Ż¼Ą├│÷│╔▒ŠąįæB(t©żi)Ą──Żą═,ĪŻŲõėŗ╦Ń╣½╩Į×ķŻ║

ĪĪĪĪå╬╬╗ūāäė│╔▒ŠŻĮŻ©ūŅĖ▀³c(di©Żn)śI(y©©)äš(w©┤)┴┐│╔▒Šę╗ūŅĄ═³c(di©Żn)śI(y©©)äš(w©┤)┴┐│╔▒ŠŻ®Ż»Ż©ūŅĖ▀³c(di©Żn)śI(y©©)äš(w©┤)┴┐ę╗ūŅĄ═³c(di©Żn)śI(y©©)äš(w©┤)┴┐Ż®

ĪĪĪĪ╣╠Č©│╔▒Š┐éŅ~ŻĮūŅĖ▀³c(di©Żn)śI(y©©)äš(w©┤)┴┐│╔▒Šę╗å╬╬╗ūāäė│╔▒ŠĪ┴ūŅĖ▀³c(di©Żn)śI(y©©)äš(w©┤)┴┐

ĪĪĪĪ╗“ŻĮūŅĄ═³c(di©Żn)śI(y©©)äš(w©┤)┴┐│╔▒Šę╗å╬╬╗ūāäė│╔▒ŠĪ┴ūŅĄ═³c(di©Żn)śI(y©©)äš(w©┤)┴┐

ĪĪĪĪ▓╔ė├Ė▀Ą═³c(di©Żn)Ę©ėŗ╦Ń▌^║åå╬Ż¼Ą½╦³ų╗▓╔ė├┴╦Üv╩Ę│╔▒Š┘Y┴ŽųąĄ─Ė▀³c(di©Żn)║═Ą═³c(di©Żn)ā╔ĮMöĄ(sh©┤)ō■(j©┤),Ż¼╣╩┤·▒Ēąį▌^▓Ņ,ĪŻ

ĪĪĪĪ2.╗žÜwĘų╬÷Ę©ĪŻĖ∙ō■(j©┤)▀^╚źę╗Č©Ų┌ķgĄ─śI(y©©)äš(w©┤)┴┐║═╗ņ║Ž│╔▒ŠĄ─Üv╩Ę┘Y┴Ž,Ż¼æ¬(y©®ng)ė├ūŅąĪČ■│╦Ę©įŁ└Ē,Ż¼╦Ń│÷ūŅ─▄┤·▒ĒśI(y©©)äš(w©┤)┴┐┼c╗ņ║Ž│╔▒ŠĻP(gu©Īn)ŽĄĄ─╗žÜwų▒ŠĆŻ¼ĮĶęį┤_Č©╗ņ║Ž│╔▒Šųą╣╠Č©│╔▒Š║═ūāäė│╔▒ŠĄ─ĘĮĘ©,ĪŻ▀@ĘNĘĮĘ©╝┘įO(sh©©)╗ņ║Ž│╔▒ŠĘ¹║Ž┐é│╔▒Š─Żą═,Ż¼╝┤Ż║

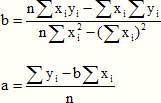

ĪĪĪĪY=a+bX

ĪĪĪĪ╩ĮųąŻ║a×ķ╣╠Č©│╔▒Š▓┐ĘųŻ╗b×ķå╬╬╗ūāäė│╔▒Š,ĪŻ

ĪĪĪĪ┐╔ęŖ,Ż¼ų╗ę¬Ū¾│÷a║═bŻ¼Š═┐╔ęįīó╗ņ║Ž│╔▒ŠĘųĮŌ│╔ūāäė│╔▒Š║═╣╠Č©│╔▒Šā╔▓┐Ęų,ĪŻį┌╗žÜwĘų╬÷Ę©Ž┬,Ż¼a║═b┐╔ė├╗žÜwų▒ŠĆĘĮ│╠Ū¾│÷Ż¼ėŗ╦Ń╣½╩Į╚ńŽ┬Ż║

ĪĪĪĪ

ĪĪĪĪ3.┘~æ¶Ęų╬÷Ę©,Ż¼ėųĘQĢ■ėŗĘų╬÷Ę©,Ż¼╦³╩ŪĖ∙ō■(j©┤)ėąĻP(gu©Īn)│╔▒Š┘~æ¶╝░Ųõ├„╝Ü(x©¼)┘~Ą─ā╚(n©©i)╚▌Ż¼ĮY(ji©”)║ŽŲõ┼c«a(ch©Żn)┴┐Ą─ę└┤µĻP(gu©Īn)ŽĄ,Ż¼┼ąöÓŲõ▒╚▌^ĮėĮ³──ę╗ŅÉ│╔▒Š,Ż¼Š═ęĢŲõ×ķ──ę╗ŅÉ│╔▒ŠĪŻ▀@ĘNĘĮĘ©║å▒Ńęūąą,Ż¼Ą½▒╚▌^┤ų▓┌Ūę?gu©®)¦ėąų„ė^┼ąöÓ,ĪŻ

ĪĪĪĪ4.╝╝ąg(sh©┤)£yČ©Ę©Ż¼ėųĘQ╣żśI(y©©)╣ż│╠Ę©,Ż¼╦³╩ŪĖ∙ō■(j©┤)╔·«a(ch©Żn)▀^│╠ųąĖ„ĘN▓─┴Ž║═╚╦╣ż│╔▒ŠŽ¹║─┴┐Ą─╝╝ąg(sh©┤)£yČ©üĒäØĘų╣╠Č©│╔▒Š║═ūāäė│╔▒ŠĄ─ĘĮĘ©,ĪŻįōĘĮĘ©═©│Żų╗▀mė├ė┌═Č╚ļ│╔▒Š┼c«a(ch©Żn)│÷öĄ(sh©┤)┴┐ų«ķgėąęÄ(gu©®)┬╔ąį┬ō(li©ón)ŽĄĄ─│╔▒ŠĘųĮŌĪŻ

ĪĪĪĪ5.║Ž═¼┤_šJ(r©©n)Ę©,ĪŻ╦³╩ŪĖ∙ō■(j©┤)Ų¾śI(y©©)ėå┴óĄ─Įø(j©®ng)Ø·(j©¼)║Ž═¼╗“ģf(xi©”)ūhųąĻP(gu©Īn)ė┌ų¦ĖČ┘M(f©©i)ė├Ą─ęÄ(gu©®)Č©,Ż¼üĒ┤_šJ(r©©n)▓ó╣└╦Ń──ą®ĒŚ(xi©żng)─┐ī┘ė┌ūāäė│╔▒ŠŻ¼──ą®ĒŚ(xi©żng)─┐ī┘ė┌╣╠Č©│╔▒ŠĄ─ĘĮĘ©,ĪŻ║Ž═¼┤_šJ(r©©n)Ę©ę¬┼õ║Ž┘~æ¶Ęų╬÷Ę©╩╣ė├,ĪŻ

ĪĪĪĪŻ©▒Š╬─ā╚(n©©i)╚▌░µÖÓ(qu©ón)Üw¢|ŖWĢ■ėŗį┌ŠĆ╦∙ėą ▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ®

ĪĪĪĪŽÓĻP(gu©Īn)═Ų╦]Ż║

ĪĪĪĪ2015─Ļųą╝ēĢ■ėŗ┬ÜĘQ┐╝įćĖ„┐Ų─┐Ė▀Ņl┐╝³c(di©Żn)╝░┴Ģ(x©¬)Ņ}ģR┐é![]()

ĪĪĪĪ2015ųą╝ēĢ■ėŗ┬ÜĘQŠW(w©Żng)šnšą╔· ŠW(w©Żng)šn+├µ╩┌ų·īW(xu©”)åT▌p╦╔▀^ĻP(gu©Īn)

ĪĪĪĪ├¹Ä¤ęĢŅlųĖī¦(d©Żo)Ż║2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘųž³c(di©Żn)┐╝³c(di©Żn)įöĮŌ

ĪĪĪĪ├¹Ä¤┴”╦]Ż║2015ųą╝ēĢ■ėŗ┬ÜĘQ┐╝įć▌oī¦(d©Żo)Ģ°╝░Į╠▓─ōīŽ╚┘Å┘I

ž¤(z©”)╚╬ŠÄ▌ŗŻ║─╚īæ─Ļ╚A

- ╔Žę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║ūāäė│╔▒Š

- Ž┬ę╗éĆ╬─š┬Ż║ 2015─ĻĪČžöäš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║┐é│╔▒Š─Żą═

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢