�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> ؔ��(w��)���� >> ����

����2015�꡶ؔ��(w��)���������l���c���Kֵ�ͬF(xi��n)ֵ��Ӌ��

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015�꡶ؔ��(w��)���������l���c���Kֵ�ͬF(xi��n)ֵ��Ӌ�㡣

������ƪ֪�R�c�P(gu��n)ϵ��ؔ��(w��)���� >> �ڶ��� ؔ��(w��)�������A(ch��) >> ��һ��(ji��) ؛�ŕr�g�rֵ >> �Kֵ�ͬF(xi��n)ֵ��Ӌ��

���������������

�������l�Ǽ�����

�����v�����}�漰��2013����x�}

���������l���c�����Kֵ�ͬF(xi��n)ֵ��Ӌ��

�����Kֵ�ַQ����ֵ���ǬF(xi��n)��һ�������Y�����㵽δ��ijһ�r�c������(y��ng)�Ľ��~��ͨ��ӛ��F�,��F(xi��n)ֵ,����ָδ��ijһ�r�c�ϵ�һ�����Y�����㵽�F(xi��n)��������(y��ng)�Ľ��~,��ͨ��ӛ��P�,��F(xi��n)ֵ�ͽKֵ��һ�����Y����ǰ��ɂ���ͬ�r�c�ό���(y��ng)�ărֵ,������~�����Y��ĕr�g�rֵ�,��F(xi��n)��������Ӌ����Ϣ�r���Q���𡢱����͵ĸ����ஔ(d��ng)���Y��r�g�rֵ��Փ�еĬF(xi��n)ֵ�ͽKֵ,�����ʣ���i��ʾ����ҕ���Y��r�g�rֵ��һ�N���w���F(xi��n),���F(xi��n)ֵ�ͽKֵ����(y��ng)�ĕr�c֮�g���Ԅ��֞�n�ڣ�n��1�����ஔ(d��ng)��ӋϢ��,����Ӌ�㷽��,���ٶ����P(gu��n)��ĸ��̖�ĺ��x���£�I����Ϣ��F��Kֵ,��P��F(xi��n)ֵ,��A������ƣ�i�����ʣ��۬F(xi��n)�ʣ�,��n��Ӌ����Ϣ���ڔ�(sh��),��

������һ����(f��)���ĽKֵ�ͬF(xi��n)ֵ

������(f��)��Ӌ�㷽����ÿ��(j��ng)�^һ��ӋϢ�ڣ�Ҫ��ԓ������������Ϣ���뱾����Ӌ����Ϣ,�����ڝL��Ӌ��,���Q�����L�������@�����f��ӋϢ��,���������ɴ�ӋϢ���g��,�����ꡢ��,���յ�,�������e�f����ӋϢ��һ���һ��,��

����1.��(f��)���Kֵ

������(f��)���Kֵָһ������؛��,������(f��)��Ӌ��������ں�ı������͡���(f��)���Kֵ��Ӌ�㹫ʽ���£�

����F��P��1��i��n

����ʽ��,����1��i��n���(f��)���Kֵϵ��(sh��),��ӛ����F��P��i,��n��,��n��ӋϢ�ڡ�

����2.��(f��)���F(xi��n)ֵ

������(f��)���F(xi��n)ֵ��ָδ��ij�ڵ�һ������؛��,������(f��)��Ӌ��ĬF(xi��n)�ڃrֵ,����(f��)���F(xi��n)ֵ��Ӌ�㹫ʽ���£�

����P��F����1��i��n

����ʽ�У�1/��1 + i ��n���(f��)���F(xi��n)ֵϵ��(sh��),��ӛ����P /F ,��i,��n ����n ��ӋϢ��,��

�������������Kֵ�����F(xi��n)ֵ

�������ammity����ָ�g������ȵ�ϵ�е��~�ո���,����������ͨ��𣨺���𣩡��A(y��)������ȸ����,���f�����,�����m(x��)������ʽ����ͨ����������������ʽ,������ָ�ĵ�һ����,����һ���r�ڃ�(n��i)ÿ����ĩ���~�ո���ϵ�п�헣��ַQ������,���A(y��)������ǖ�ĵ�һ����,����һ���r˹��(n��i)ÿ���ڳ����~�ո���ϵ�п�헣��ַQ�ȸ���������,���A(y��)������c��ͨ���ą^(q��)�e�H�����ո���r�g�IJ�ͬ,����ͨ���l(f��)������ĩ�����A(y��)�����l(f��)�����ڳ�,���f�������ָ�������ں���_ʼ�l(f��)����ϵ�е��~�ո���헡����m(x��)�����ָ�o�����ո������,����һϵ�Л]�е����յĬF(xi��n)����,��������У�ϵ�е��~�ո����g�����gֻ��Ҫ�M�㡰��ȡ� �ėl������,���g�����g���Բ���һ��,������ÿ��ĩ���~֧���Ă���(w��)��ϢҲ�����

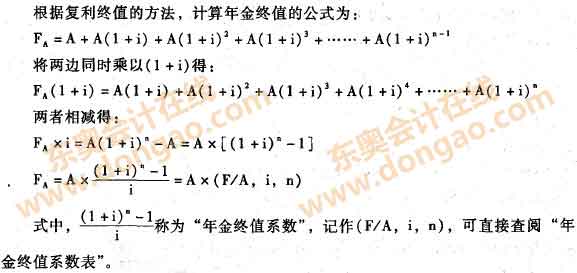

���,���1����ͨ���Kֵ

������ͨ���Kֵ��ָ��ͨ������һ���ո��r�ı�����,������ÿ���ո���헵ď�(f��)���Kֵ֮�͡���ͨ���Kֵ��Ӌ�㌍�H�Ͼ�����֪���A ,����KֵFA,��

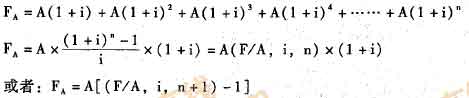

������2���A(y��)�����Kֵ��Ӌ��

�����A(y��)�����Kֵ��ָһ���r�ڃ�(n��i)ÿ���ڳ����~�ո���ϵ�п�헵ĽKֵ,���A(y��)�����Kֵ��Ӌ�㹫ʽ�飺

����

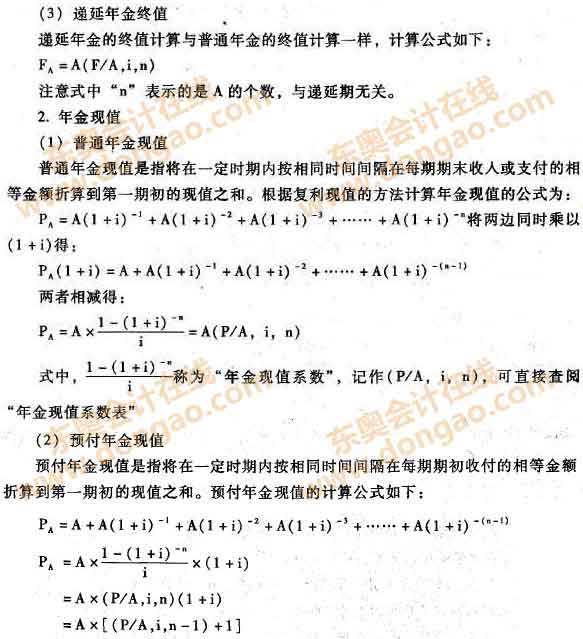

���,���3���f�����F(xi��n)ֵ

�����f�����F(xi��n)ֵ��ָ�g��һ���r�ں�ÿ����ĩ���ڳ����˻���ϵ�е��~��헣����Տ�(f��)��ӋϢ��ʽ����ĬF(xi��n)�r�rֵ,�����g��һ���r�ں�ÿ����ĩ���ڳ����~�ո��Y��ď�(f��)���F(xi��n)ֵ֮��,���f������Ӌ�㷽�������N��

����Ӌ�㷽��һ���Ȍ��f�����ҕ��n����ͨ���������f������ĩ����ͨ���F(xi��n)ֵ,��Ȼ�������㵽�F(xi��n)��,������0�ڃrֵ��

����PA = A ����P /A,�� i��n ������P/F,��i,��m��

����ʽ�У�m���f����,��n ���B�m(x��)��֧�ڔ�(sh��),��������ڡ�

����Ӌ�㷽��������Ӌ�� m+n �����F(xi��n)ֵ,���ٜpȥ m �����F(xi��n)ֵ��

����PA = A �� [��P/A,��i��m+n��-��P/A,��i,��m )]

����Ӌ�㷽�����������f�����Kֵ���۬F(xi��n)��F(xi��n)ֵ��

����PA = A ����F/A��i,��n������P/F,��i��m +n��

���,���4�����m(x��)���ĬF(xi��n)ֵ

�������m(x��)���ĬF(xi��n)ֵ���Կ�����һ��n�o�F��r��ͨ���ĬF(xi��n)ֵ,�����m(x��)���F(xi��n)ֵӋ�����£�

����P��n���ޣ���A[1-��1��i����n]��i��A��i

������(d��ng)nڅ��o�F��r������A,��i�����н���,����1��i����nڅ��o�FС��

�������P��n���ޣ���A[1һ��1��i����n]��iڅ��A��i,��

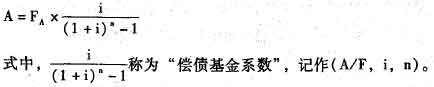

����3.�ꃔ������

�����ꃔ��������ָ�����ڼs����δ��ijһ�r�c�僔ij�P����(w��)��e��һ����(sh��)�~���Y�����횷ִε��~�γɵĴ���(zh��n)���,��Ҳ���Ǟ�ʹ���Kֵ�_���ȶ����~�����(sh��)�~������֪�KֵFA�������A ��,������ͨ���Kֵ��ʽ�н��A,���@��A �����ꃔ������

����

����4.���Y�������~

�������Y�������~��ָ�ڼs�����ރ�(n��i)���~���ճ�ʼͶ�Y�������~,����Ӌ�㌍�H������֪��ͨ���F(xi��n)ֵPA,�������A��

����

���,������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ�ھ����� �D(zhu��n)�dՈע����̎��

�������P(gu��n)���]��

����2015���м���Ӌ�Q��ԇ����Ŀ���l���c����(x��)�}�R��![]()

����2015�м���Ӌ�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2015�꡶ؔ��(w��)���������l���c��؛�ŕr�g�rֵ�ĺ��x

- ��һ�����£� 2015�꡶ؔ��(w��)���������l���c�����ʵ�Ӌ��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖