�|�W���

�|�W���

�м���Ӌ(j��)�Q

�|�W��Ӌ(j��)�ھ� >> �м���Ӌ(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����[С�����Ȍ����A��]�|�W��Ӌ(j��)�ھ��м���Ӌ(j��)�Q�l���ṩ����ƪ��2015���м���Ӌ(j��)�Q��ԇ��ؔ(c��i)��(w��)�������ڰ��¡��ɱ����������Ĺ�(ji��)���c(di��n)���v�����I(y��)�ɱ��c؟(z��)�γɱ�������(ji��)��(n��i)����Ҫ��B���I(y��)�ɱ�����,��

�����������I(y��)�ɱ����������P(gu��n)֪�R�c(di��n)��

����1.���I(y��)�ɱ�Ӌ(j��)�㷨�����P(gu��n)����

����2.���I(y��)�ɱ����c���y(t��ng)�ɱ�Ӌ(j��)�㷨�ı��^

����3.���I(y��)�ɱ�Ӌ(j��)�㷨�ijɱ�Ӌ(j��)��

����4.���I(y��)�ɱ�����

���������c(di��n)���v�������I(y��)�ɱ�����

�������������I(y��)�ɱ�Ӌ(j��)�㷨�µijɱ�Ӌ(j��)��

��������ʾ��

�������y(t��ng)�ɱ�Ӌ(j��)�㷽���£��g�ӳɱ��ķ���·���ǡ��YԴ�����T���a(ch��n)Ʒ�������I(y��)�ɱ������g�ӳɱ��ķ���·���ǡ��YԴ�����I(y��)���a(ch��n)Ʒ��,��

����1.���I(y��)�ɱ��ķ���

���,���1��Ӌ(j��)�����I(y��)�ɱ�������

����ij�ɱ�������=����������I(y��)�ɱ�/���I(y��)�����Ӌ(j��)��(sh��)

������2��Ӌ(j��)����a(ch��n)Ʒ��(y��ng)��������I(y��)�ɱ�

����ij�a(ch��n)Ʒ���õ����I(y��)�ɱ�=����ԓ�a(ch��n)Ʒ���õ����I(y��)�����������I(y��)�ɱ������ʣ�

���,���3��Ӌ(j��)����a(ch��n)Ʒ�Ŀ��ɱ�

����ij�a(ch��n)Ʒ��(d��ng)�ڰl(f��)���ɱ�=��(d��ng)��Ͷ��ԓ�a(ch��n)Ʒ��ֱ�ӳɱ�+��(d��ng)�ں��õĸ��(xi��ng)���I(y��)�ɱ�

�������У�ֱ�ӳɱ�=ֱ�Ӳ��ϳɱ�+ֱ���˹��ɱ�

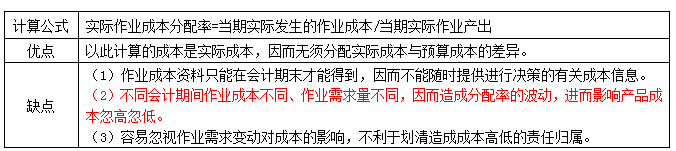

����2.���I(y��)�ɱ������ʵĴ_������

���,���1����(sh��)�H���I(y��)�ɱ�������

������2���A(y��)�����I(y��)�ɱ�������

�������ģ����I(y��)�ɱ�����

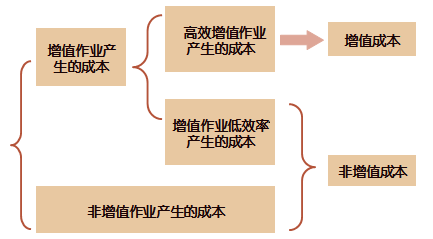

����1.���x

�������I(y��)�ɱ�����������߿͑�r(ji��)ֵ,��������I(y��)������Ŀ��,���������I(y��)�ɱ��������ͼ��л�����������

����2.��(n��i)��

�������I(y��)�ɱ����������ɂ��S�ȵĺ��x���ɱ������^�������^,��

����3.�ɱ������^

�������̃r(ji��)ֵ�����P(gu��n)�ĵ������I(y��)��؟(z��)��,�������ɱ�������������I(y��)�����͘I(y��)��������������,��

���,���1���ɱ��������

����Ҫ�M(j��n)�����I(y��)�ɱ�����������ҳ���(d��o)�����I(y��)�ɱ���ԭ��,��

���,���2�����I(y��)����

|

���I(y��)�ķN� |

���x |

|

��ֵ���I(y��) |

����Щ��J(r��n)�����������ُ�I�Įa(ch��n)Ʒ�����(w��)��������,���б�Ҫ��������I(y��)�е����I(y��)��һ�(xi��ng)���I(y��)���ͬ�r(sh��)�M�����������l���ſɔඨ����ֵ���I(y��)�� |

|

����ֵ���I(y��) |

��ָ��������Ҳ����Ӱ푮a(ch��n)Ʒ��ͷ���(w��)�ĝ���,������Ҫ�Ļ�����������I(y��),�����һ�(xi��ng)���I(y��)����ͬ�r(sh��)�M����ֵ���I(y��)�������l�����Ϳɔඨ������ֵ���I(y��),�� |

���,���3�����I(y��)�ɱ��������M(j��n)�гɱ���(ji��)�s��;��

|

��ʽ |

���x |

|

���I(y��)���� |

��������ֵ���I(y��)��Ҫ�����I(y��)�����ͷ���ֵ�ɱ�,�� |

|

���I(y��)�x�� |

�������܉��_(d��)��ͬ��Ŀ�ĵIJ�ͬ���I(y��),���xȡ������ѵķ����� |

|

���I(y��)�p�� |

�Բ�����M(j��n)�ķ�ʽ�������I(y��)���ĵ��YԴ��r(sh��)�g,�� |

|

���I(y��)���� |

����Ҏ(gu��)ģ��(j��ng)��(j��)�������ֵ���I(y��)��Ч��,�� |

������4�����I(y��)�I(y��)������

�����I(y��)��ָ��(bi��o),��������ؔ(c��i)��(w��)ָ��(bi��o),��Ҳ�����Ƿ�ؔ(c��i)��(w��)ָ��(bi��o)���Դˁ��u�r(ji��)�Ƿ����������,��

|

ؔ(c��i)��(w��)ָ��(bi��o) |

��Ҫ��������ֵ�ɱ��ͷ���ֵ�ɱ���,�������ṩ��ֵ�c����ֵ��(b��o)�棬�Լ����I(y��)�ɱ�څ�݈�(b��o)��,�� |

|

��ؔ(c��i)��(w��)ָ��(bi��o) |

��Ҫ�w�F(xi��n)��Ч��,���|(zh��)���͕r(sh��)�g�������棬��Ͷ��a(ch��n)����,����Ʒ�ʺ����a(ch��n)���ڵ�,�� |

���������ă�(n��i)�ݰ��(qu��n)�w�|�W��Ӌ(j��)�ھ����� �D(zhu��n)�dՈע����̎��

�����|�W�W(w��ng)վ�l(f��)����֪�R�c(di��n)���ڃ�(n��i)�ݼ��r(sh��)���µ���Ҫ�l(f��)����������̲ă�(n��i)��,����Ҫ��ԃ����֪�R�c(di��n)��(n��i)�ݵĿ���Ո����2014���p���^�P(gu��n)��ϵ�Ѕ����������P(gu��n)�n��,��

�������P(gu��n)���]��

��������ҕ�lָ��(d��o)��2015�꡶ؔ(c��i)��(w��)���������c(di��n)���c(di��n)Ԕ��

����2015���м���Ӌ(j��)�Q��ԇ��(b��o)����Ҋ���}�R��

����2015���м���Ӌ(j��)�Q��ԇ��(b��o)���r(sh��)�g���F(xi��n)���_�J(r��n)�r(sh��)�g�R��

����2015�м���Ӌ(j��)�Q�W(w��ng)�n���� �W(w��ng)�n+�������W(xu��)�T�p���^�P(gu��n)![]()

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2015�꡶ؔ(c��i)��(w��)���������c(di��n)���v�����I(y��)�ɱ�������1��

- ��һ�����£� 2015�꡶ؔ(c��i)��(w��)���������c(di��n)���v��؟(z��)�γɱ�������1��

-

2016�꡶ؔ(c��i)��(w��)�������A(y��)��(x��)����(x��)�����I(y��)�ɱ�������6��

2016�꡶ؔ(c��i)��(w��)�������A(y��)��(x��)����(x��)�����I(y��)�ɱ�������5��

2016�꡶ؔ(c��i)��(w��)�������A(y��)��(x��)����(x��)�����I(y��)�ɱ�������4��

2016�꡶ؔ(c��i)��(w��)�������A(y��)��(x��)����(x��)�����I(y��)�ɱ�������3��

2016�꡶ؔ(c��i)��(w��)�������A(y��)��(x��)����(x��)�����I(y��)�ɱ�������2��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖