�|�W���

�|�W���

�м���Ӌ�Q

�|�W��Ӌ�ھ� >> �м���Ӌ�Q >> ؔ�չ��� >> ����

����[С�����Ȍ����A��]�|�W��Ӌ�ھ��м���Ӌ�Q�l���ṩ����ƪ��2015���м���Ӌ�Q��ԇ��ؔ�չ����������¡�Ͷ�Y������������(ji��)���c���v���ĿͶ�Y����,������(ji��)������Ҫ��B�̶��Y�a���Q��,��

���������̶��Y�a���Q�ߡ����P֪�R�c��

����1.��������ͬ���O�����ÛQ��

����2.�����ڲ�ͬ���O�����ÛQ��

���������c���v�����̶��Y�a���Q��

�����̶��Y�a��ӳ����I(y��)�����a���I����,���̶��Y�a���Q�����ĿͶ�Y�Q�ߵ���Ҫ�M�ɲ���,���ěQ�����|�Ͽ����̶��Y�a���Q�ߌ��ڻ���Ͷ�Y�����ěQ�����,�����,���̶��Y�a���Q�������õěQ�߷����ǃ��F(xi��n)ֵ�����������������һ�㲻���ÃȺ�����ʷ�,��

������һ����������ͬ���O�����ÛQ��

����һ����f,�������O�����Q�f�O���������׃��I(y��)�����a�������Ͳ���������I(y��)�ĠI�I(y��)����,����ʹ�������Ě�ֵ׃�r����,��Ҳ���nj��|���������ӡ����,�������f�Q���M�е��O�����ö�������Q����,������Q���÷����У����l(f��)���ĬF(xi��n)��������Ҫ�ǬF(xi��n)�������������ُ������O���������,���U������I(y��)�����a����,���@�N�O�����Ì��ڔU�����á�

���������������ڲ�ͬ���O�����ÛQ��

���������ڲ�ͬ���O�����÷���,���Ã��F(xi��n)ֵָ�˿��ܟo���ó����_�Q�߽Y��,����������������������Q�ߡ������ڲ�ͬ���O�����÷���,���ڛQ�ߕr���������c��

������һ,���U�����õ��O����º������I�I(y��)�F(xi��n)�������c������׃�ӣ������]������������ķ���,����Q���õ��O�����һ�㲻��׃���a����,���I�I(y��)�F(xi��n)�����벻�����ӣ�ֻ����^���������������������,�������������С�ķ����(y��u),��

�����ڶ�����������]�������ĠI�I(y��)�F(xi��n)��������׃��,��ֻ���^�������ĬF(xi��n)��������,���҂��Ѱ����������ԭ��Ӌ��ĵ��~����������Q�����ɱ����|�W�м���Ӌ�Q�l��С�����Ȍ����A�������l(f��)��,����Q���÷����ěQ�ߘ˜�,�����������ɱ���͡��U�����÷��������ӻ�p�ٵĠI�I(y��)�F(xi��n)������Ҳ��������F(xi��n)���������ĵ֜p,�������˱��^�����������ɱ�,��

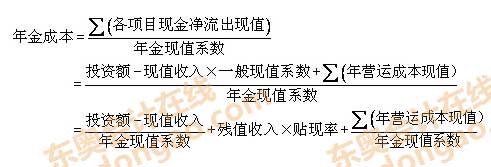

�����������O�����÷����\�����ɱ���ʽ�Q�ߕr,�������]�ĬF(xi��n)��������Ҫ�У������f�O��Ŀǰ�Ј��rֵ,�������f�rֵ��ֵ׃�r���롣�����f�O�����I�\�ɱ�,�����긶�F(xi��n)�ɱ�,��

�������ģ����ɱ������ض��l���£��o���ö�����,��ÿ��I�\�ɱ���ȣ�,�������¹�ʽӋ�㣺

���������ă��ݰ���w�|�W��Ӌ�ھ����� �D�dՈע����̎��

�����|�W�Wվ�l(f��)����֪�R�c���ڃ��ݼ��r���µ���Ҫ�l(f��)����������̲ă���,����Ҫ��ԃ����֪�R�c���ݵĿ���Ո����2014���p���^�P��ϵ�Ѕ����������P�n��,��

�������P���]��

��������ҕ�lָ����2015�꡶ؔ�չ��������c���cԔ��

����2015���м���Ӌ�Q��ԇ��Ҋ���}�R��

؟�ξ����Ȍ����A

- ��һ�����£� 2015�꡶ؔ�չ��������c���v������Ͷ�Y�����ěQ��

- ��һ�����£� 2015�꡶ؔ�չ��������c���v���Cȯ�Y�a�����c

�W����12010202000755̖

�W����12010202000755̖