�|�W���

�|�W���

��Q

�|�W��Ӌ�ھ� >> �м��Q >> ؔ��(w��)���� >> ����

����2014�꡶ؔ��(w��)���������l���c����ϳɱ�

����[С�����Ȍ����A��]��ƪ��2014�м���Ӌ�Q��ԇ֮��ؔ��(w��)�������ڶ��¡�ؔ��(w��)�������A(ch��)��������(ji��)���l���c���v���ɱ��ԑB(t��i),������(ji��)��(n��i)����Ҫ��B��ϳɱ�,��

������ƪ֪�R�c�P(gu��n)ϵ��ؔ��(w��)���� >> �ڶ��� ؔ��(w��)�������A(ch��) >> ������(ji��) �ɱ��ԑB(t��i) >> ��ϳɱ�

���������������

�������l������

����2011����x,��2010�ꡢ2009����x

����������(ji��)Ŀ䛡�

����1.��ϳɱ��Ļ�������

����2.��ϳɱ��ķ��

����3.��ϳɱ��ķֽ�

���������l���c������ϳɱ�

������һ����ϳɱ��Ļ�������

�����ijɱ���(x��)�ԁ���,���̶��ɱ���׃�ӳɱ�ֻ�ǃɷN�O�˵����,���ڬF(xi��n)����(j��ng)��(j��)�����У������(sh��)�ɱ��c�I(y��)��(w��)��֮�g���P(gu��n)ϵ̎�ڃ���֮�g,������ϳɱ�,�����˼�x����ϳɱ����ǡ���ϡ��˹̶��ɱ���׃�ӳɱ��ɷN��ͬ���|(zh��)�ijɱ�,��һ����,������Ҫ�S�I(y��)��(w��)����׃����׃������һ����,��������׃���ֲ����c�I(y��)��(w��)����׃��������������������P(gu��n)ϵ,��

������������ϳɱ��ķ��

������ϳɱ����й̶��c׃�ӃɷN���|(zh��)�����M(j��n)һ�����会(x��)�֞��׃�ӳɱ�,����̶��ɱ�,������׃�ӳɱ�������׃�ӳɱ���

����1.��׃�ӳɱ�,����׃�ӳɱ���ָ����һ����ʼ�����A(ch��)��,���S���a(ch��n)����׃������������׃�ӵijɱ����@Щ�ɱ������c�ǣ���ͨ����һ����ʼ�Ĺ̶�����(sh��),���ڴ˻���(sh��)��(n��i)�c�I(y��)��(w��)����׃���o�P(gu��n),���@���ֳɱ�����ڹ̶��ɱ����ڴ˻���(sh��)֮�ϵ����ಿ��,���t�S���I(y��)��(w��)�������ӳ�����������,���磬�̶��Ԓ���C(j��)�M,��ˮ�M,��ú���M�Ⱦ����ڰ�׃�ӳɱ�,��

����2.��̶��ɱ�����̶��ɱ�Ҳ�Q�A��ʽ׃�ӳɱ�,���@ɱ���һ���I(y��)��(w��)��������(n��i)�İl(f��)���~�ǹ̶���,������(d��ng)�I(y��)��(w��)�����L��һ���ȣ���l(f��)���~��ͻȻ���S��һ���µ�ˮƽ,��Ȼ���ژI(y��)��(w��)�����L��һ���ȃ�(n��i),���l(f��)���~�ֱ��ֲ�׃��ֱ����һ���µ����S,������,����I(y��)�Ĺ���T���\؛�T,���z�T�Ĺ��Y�ȳɱ��Ŀ�͌����@һ�,��

����3.����׃�ӳɱ�������׃�ӳɱ���һ���ĘI(y��)��(w��)��������(n��i)��һ���̶���׃�Ļ���(sh��),����(d��ng)�I(y��)��(w��)�����L�������@������,�������c�I(y��)��(w��)�������L��������׃�ӡ�����,�����Ļ������Y,�������������r�g��r���Dz�׃�ģ�����(d��ng)�����r�g����������(bi��o)��(zh��n),���t�谴�Ӱ��r�g���L�̳ɱ�����֧���Ӱ�н��,��

����4.����׃�ӳɱ�������׃�ӳɱ�ͨ����һ����׃�ij�ʼ��,���ஔ(d��ng)�ڹ̶��ɱ�,�����@����ʼ���Ļ��A(ch��)�ϣ��S���I(y��)��(w��)��������,���ɱ�Ҳ��׃��,�������c�I(y��)��(w��)�����P(gu��n)ϵ�ǷǾ��Եġ��@�N�����ɱ��ֿ��Է֞����ɷN��ͣ�һ���f�������ɱ�,�������M(j��n)Ӌ�����Y,���`�s��ȣ��S���I(y��)��(w��)��������,���ɱ�������,���������ӷ������f���ġ������f�p�����ɱ�,�����Ѓr���ۿۻ�(y��u)�ݗl���µ�ˮ,������M�ɱ������M�÷�픡� ��ͨ�ŷ���(w��)�M�ȣ��������_(d��)���߷��͕��½����ƽ,��

������������ϳɱ��ķֽ�

�����ڌ��H��(j��ng)��(j��)������,����I(y��)�������M���Ŀ���ڻ�ϳɱ������˽�(j��ng)�I��������Ҫ,����횰ѻ�ϳɱ��֞�̶��c׃�Ӄɂ�����,����ϳɱ��ķֽ���Ҫ�����N������

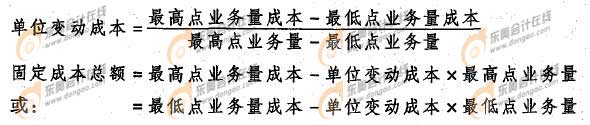

����1.�ߵ��c��,���������^ȥijһ��Ӌ���ŵĿ��ɱ��͘I(y��)��(w��)���Y�Ϟ�����(j��),�������xȡ�I(y��)��(w��)������c�͘I(y��)��(w��)������c�������ɱ��M(j��n)�зֽ�,���ó��ɱ��ԑB(t��i)��ģ��,����Ӌ�㹫ʽ�飺

�������øߵ��c��Ӌ���^���Σ�����ֻ�����˚vʷ�ɱ��Y���еĸ��c�͵��c�ɽM��(sh��)��(j��),���ʴ������^��,��

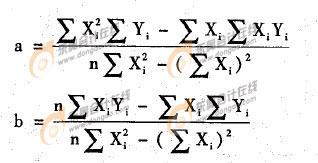

����2.�ؚw������������(j��)�^ȥһ�����g�ĘI(y��)��(w��)���ͻ�ϳɱ��Ěvʷ�Y�ϣ���(y��ng)����С���˷�ԭ��,��������ܴ���I(y��)��(w��)���c��ϳɱ��P(gu��n)ϵ�Ļؚwֱ��,�����Դ_����ϳɱ��й̶��ɱ���׃�ӳɱ��ķ���,���@�N�������O(sh��)��ϳɱ����Ͽ��ɱ�ģ��,������

����Y=a+bX

����ʽ�У�a��̶��ɱ����֣�b���λ׃�ӳɱ�,��

������Ҋ,��ֻҪ���a��b���Ϳ��Ԍ���ϳɱ��ֽ��׃�ӳɱ��̶��ɱ��ɲ���,���ڻؚw��������,��a��b���ûؚwֱ�����������Ӌ�㹫ʽ���£�

����3.�~��������,���ַQ��Ӌ������,�����Ǹ���(j��)���P(gu��n)�ɱ��~����������(x��)�~�ă�(n��i)�ݣ��Y(ji��)�����c�a(ch��n)���������P(gu��n)ϵ,���Д�����^�ӽ���һɱ�,����ҕ�����һɱ����@�N������������,�������^�ֲ���?gu��)������^�Д�,��

����4.���g(sh��)�y�������ַQ���I(y��)���̷�,�����Ǹ���(j��)���a(ch��n)�^���и��N���Ϻ��˹��ɱ��������ļ��g(sh��)�y���턝�̶ֹ��ɱ���׃�ӳɱ��ķ���,��ԓ����ͨ��ֻ�m����Ͷ��ɱ��c�a(ch��n)����(sh��)��֮�g��Ҏ(gu��)����(li��n)ϵ�ijɱ��ֽ⡣

����5.��ͬ�_�J(r��n)�������Ǹ���(j��)��I(y��)ӆ���Ľ�(j��ng)��(j��)��ͬ��f(xi��)�h���P(gu��n)��֧���M�õ�Ҏ(gu��)��,�����_�J(r��n)��������Щ�Ŀ����׃�ӳɱ�,����Щ�Ŀ���ڹ̶��ɱ��ķ�������ͬ�_�J(r��n)��Ҫ����~��������ʹ��,��

؟(z��)�ξ����Ȍ����A

- ��һ�����£� 2014�꡶ؔ��(w��)���������l���c��׃�ӳɱ�

- ��һ�����£� 2014�꡶ؔ��(w��)���������l���c�����ɱ�ģ��

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖