�|�W���(y��)

�|�W���(y��)

�м�(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

����2014�꡶ؔ(c��i)��(w��)�������俼֪�R(sh��)�c(di��n)��ؔ(c��i)��(w��)�����ķ���(1)

�������|�WС������ƪ���½�B���ǡ�ؔ(c��i)��(w��)�������е�ؔ(c��i)��(w��)�����ķ����ĸ���,����Ҫ��(n��i)�ݰ������^�����������ʷ�����,�����ط�����,��

����ؔ(c��i)��(w��)�����ķ�������Ƭ����ָ��(j��ng)��(j��)�I(y��)��(w��)���(d��ng)��ɺ�(du��)��(j��ng)��(j��)�I(y��)��(w��)���(d��ng)�Ľ�(j��ng)��(j��)�����������Д�,��ʹ��һ݆��(j��ng)��(j��)�I(y��)��(w��)���(d��ng)�_(d��)�����ӽ�(j��ng)��(j��)������Ҫ���һ�N���g(sh��)����,��

����(һ) ���^������

�������^����������ͨ�^(gu��)��(du��)�ȃ��ڻ��B�m(x��)��(sh��)��ؔ(c��i)��(w��)��(b��o)���е���ָͬ��(bi��o),���_�������p׃��(d��ng)�ķ���,����(sh��)�~�ͷ���,����(l��i)�f(shu��)����I(y��)ؔ(c��i)��(w��)��r��(j��ng)�I(y��ng)�ɹ�׃��(d��ng)څ��(sh��)��һ�N����,�������@�N����,�����Է�������׃������Ҫԭ��׃��(d��ng)�����|(zh��),�����A(y��)�y(c��)��I(y��)δ��(l��i)�İl(f��)չڅ��(sh��),��

�������^�������ľ��w�\(y��n)����Ҫ����Ҫؔ(c��i)��(w��)ָ��(bi��o)�ı��^����(hu��)Ӌ(j��)��(b��o)���ı��^�͕�(hu��)Ӌ(j��)��(b��o)���(xi��ng)Ŀ��(g��u)�ɵı��^���N��ʽ,��

����1. ��Ҫؔ(c��i)��(w��)ָ��(bi��o)�ı��^

�����@�N������ָ����ͬ�r(sh��)��ؔ(c��i)��(w��)��(b��o)���е���ָͬ��(bi��o)������M(j��n)�пv����^,��ֱ���^�������p׃��(d��ng)��r��׃��(d��ng)���ȣ�������l(f��)չڅ��(sh��),���A(y��)�y(c��)��l(f��)չǰ������ͬ�r(sh��)��ؔ(c��i)��(w��)ָ��(bi��o)�ı��^��Ҫ�����ɷN������

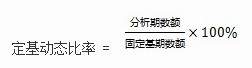

����(1) ������(d��ng)�B(t��i)����,������ijһ�r(sh��)�ڵĔ�(sh��)�~��̶��Ļ��ڔ�(sh��)�~��Ӌ(j��)�����(l��i)�Ą�(d��ng)�B(t��i)����,����Ӌ(j��)�㹫ʽ�飺

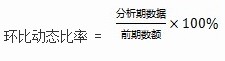

����(2) �h(hu��n)�Ȅ�(d��ng)�B(t��i)���ʣ�����ÿһ�����ڵĔ�(sh��)��(j��)�c���ڔ�(sh��)��(j��)����^Ӌ(j��)�����(l��i)�Ą�(d��ng)�B(t��i)����,����Ӌ(j��)�㹫ʽ�飺

����2. ��(hu��)Ӌ(j��)��(b��o)���ı��^

�����@��ָ���B�m(x��)��(sh��)�ڵĕ�(hu��)Ӌ(j��)��(b��o)���Ľ��~��������(l��i),�����^��ָ��(bi��o)��ͬ���g�����p׃��(d��ng)���~�ͷ��ȣ���(j��)���Д���I(y��)ؔ(c��i)��(w��)��r�ͽ�(j��ng)�I(y��ng)�ɹ��l(f��)չ׃����һ�N����,�����w�����Y�a(ch��n)ؓ(f��)�������^,������(r��n)�����^�ͬF(xi��n)�����������^�ȡ�

����3. ��(hu��)Ӌ(j��)��(b��o)���(xi��ng)Ŀ��(g��u)�ɵı��^

�����@�N�������ڕ�(hu��)Ӌ(j��)��(b��o)�����^�Ļ��A(ch��)�ϰl(f��)չ����(l��i)��,�����ԕ�(hu��)Ӌ(j��)��(b��o)���е�ij��(g��)���wָ��(bi��o)���飬��Ӌ(j��)������M���(xi��ng)Ŀռԓ���wָ��(bi��o)�İٷֱ�,���Ķ����^����(g��)�(xi��ng)Ŀ�ٷֱȵ����p׃��(d��ng),���Դˁ�(l��i)�Д����P(gu��n)ؔ(c��i)��(w��)���(d��ng)��׃��څ��(sh��)��

�������ñ��^�������r(sh��),����(y��ng)��(d��ng)ע������(w��n)�}��(1) ���ڌ�(du��)�ȵĸ���(g��)�r(sh��)�ڵ�ָ��(bi��o),����Ӌ(j��)��ڏ���횱���һ��;(2) ��(y��ng)��ż�l(f��)���(xi��ng)Ŀ��Ӱ푣�ʹ���������õĔ�(sh��)��(j��)�ܷ�ӳ���������a(ch��n)��(j��ng)�I(y��ng)��r;(3) ��(y��ng)�\(y��n)������ԭ�t��(du��)ij�(xi��ng)���@��׃��(d��ng)��ָ��(bi��o)�����c(di��n)����,���о���a(ch��n)����ԭ���Ա��ȡ��(du��)��,��څ���ܺ�,��

؟(z��)�ξ���ݱ��

- ��һ��(g��)���£� 2014�꡶ؔ(c��i)��(w��)�������俼֪�R(sh��)�c(di��n)��ؔ(c��i)��(w��)���������x�̓�(n��i)��

- ��һ��(g��)���£� 2014�꡶ؔ(c��i)��(w��)�������俼֪�R(sh��)�c(di��n)��ؔ(c��i)��(w��)�����ķ���(2)

- �����ɾ��A�R����2012�м�(j��)��(hu��)Ӌ(j��)�Q10�¸���

- ��֪�R(sh��)�c(di��n)��(f��)��(x��)��2012�м�(j��)��(hu��)Ӌ(j��)�Q�ڶ�݆25�ո���

- 2012���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����ʮ������(x��)�}�R��

- 2012���Q���м�(j��)��(hu��)Ӌ(j��)��(sh��)��(w��)����8����(x��)�}�R��

- ����ĩ��(x��)�}���A��2012�м�(j��)�Q֪�R(sh��)�c(di��n)����(x��)�R��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)