�|�W���

�|�W���

��Q

�|�W��Ӌ�ھ� >> �м��Q >> ؔ�չ��� >> ����

����2013�꡶ؔ�չ��������l���c������������

������С��"�o��"����ƪ�ʹ�ҷ��������м���ؔ�չ������еĸ��l���c������������,��

���������������

�������l����

����2012��Ӌ��

��������������

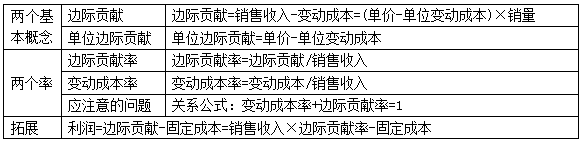

����(һ)����������(CVP����)�Ļ������O

����1.���ɱ��ɹ̶��ɱ���׃�ӳɱ��ɲ��ֽM��

����2.�N�������c�I(y��)��������ȫ�����Pϵ

��������ʾ�����������N���������P������׃���r,���a(ch��n)Ʒ�Ćr�����l(f��)��׃��,��

����3.�a(ch��n)�Nƽ��

��������ʾ�����O�a(ch��n)�Nƽ��,����Ҫ���ڱ��������r�����]��؛��Ӱ�,��

����4.�a(ch��n)Ʒ�a(ch��n)�N�Y����(w��n)��

��������ʾ������ڮa(ch��n)�N��N�a(ch��n)Ʒ����r��,�������c���ܵ���N�a(ch��n)Ʒؕ�I�ͮa(ch��n)�N�Y����Ӱ�,��ֻ���ڮa(ch��n)�N�Y����׃�Ļ��A�M�еı�������������Ч��,��

����(��)�����������Ļ����Pϵʽ

����Ӌ�㹫ʽ��

��������=�r���N��-��λ׃�ӳɱ����N��-�̶��ɱ�=(�r-��λ׃�ӳɱ�)���N����-�̶��ɱ�=P��Q-V��Q-F=(P-V) ��Q-F

������ע��Ć��}��

�����@������ʽ�������Ҳ������Ҫ�ķ���ʽ,��Ҫ��o������4�����܉������һ��׃����ֵ

����(��)߅�Hؕ�I (߅�H����,��ؕ�Ië��)

؟�ξ����o��

- ��һ�����£� ��ؔ�չ��������l���c�����ڽ������×l��

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖