¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ųą╝ē(j©¬)┬ÜĘQ

¢|ŖWĢ■(hu©¼)ėŗ(j©¼)į┌ŠĆ >> ųą╝ē(j©¬)┬ÜĘQ >> žö(c©ói)äš(w©┤)╣▄└Ē >> š²╬─

ĪĪĪĪ2013─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║æ¬(y©®ng)╩š┘~┐ŅĄ─ą┼ė├øQ▓▀

ĪĪĪĪĪŠąĪŠÄ"╝o(j©¼)─Ņ"Ī┐▒ŠŲ¬║═┤¾╝ęĘųŽĒĄ─╩Ūųą╝ē(j©¬)ĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘųąĄ─Ė▀Ņl┐╝³c(di©Żn)Ż║æ¬(y©®ng)╩š┘~┐ŅĄ─ą┼ė├øQ▓▀,ĪŻ

ĪĪĪĪĪŠ┐╝ŪķĘų╬÷Ī┐

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪ2010─Ļå╬▀xĪó2010─Ļ┼ąöÓ,Īó2011─Ļėŗ(j©¼)╦Ń

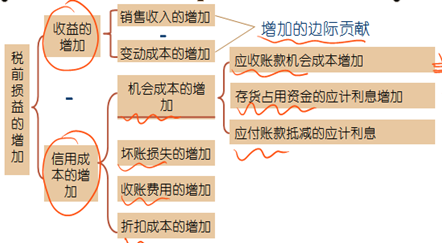

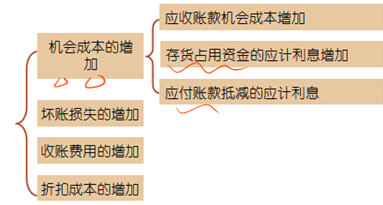

ĪĪĪĪæ¬(y©®ng)╩š┘~┐ŅĄ─ą┼ė├øQ▓▀

ĪĪĪĪ(1)į÷╝ėĄ─╩šęµ

ĪĪĪĪ╩šęµĄ─į÷╝ė=į÷╝ėĄ─õN╩█╩š╚ļ-į÷╝ėĄ─ūāäė(d©░ng)│╔▒Š

ĪĪĪĪ(2)į÷╝ėĄ─│╔▒Š

ĪĪĪĪó┘ŲĮŠ∙╩š¼F(xi©żn)Ų┌(ų▄▐D(zhu©Żn)╠ņöĄ(sh©┤))Ą─┤_Č©Ż║╚ń╣¹Ņ}ųąø]ėąĮo│÷ŲĮŠ∙╩š¼F(xi©żn)Ų┌,Ż¼į┌ø]ėą¼F(xi©żn)Įš█┐█Śl╝■ŪķørŽ┬,Ż¼ęįą┼ė├Ų┌ū„×ķŲĮŠ∙╩š¼F(xi©żn)Ų┌;į┌ėą¼F(xi©żn)Įš█┐█Śl╝■ŪķørŽ┬Ż¼ätė├╝ėÖÓ(qu©ón)ŲĮŠ∙öĄ(sh©┤)ū„×ķŲĮŠ∙╩š┘~╠ņöĄ(sh©┤),ĪŻ

ĪĪĪĪó┌╚šõN╩█Ņ~Ą─┤_Č©Ż║ė├╬┤┐█│²¼F(xi©żn)Įš█┐█Ą──ĻõN╩█Ņ~│²ęįę╗─ĻĄ─╠ņöĄ(sh©┤)Ą├ĄĮ,ĪŻ╝┤▓╗┐╝æ]¼F(xi©żn)Įš█┐█ę“╦ž,Ż¼╚ń╣¹Ņ}─┐ųą├„┤_┴╦┘dõN¼F(xi©żn)õN▒╚└²Ż¼æ¬(y©®ng)ė├┘dõNŅ~üĒėŗ(j©¼)╦Ń,ĪŻ

ĪĪ�,Īó█æ�(y©®ng)╩š┘~┐ŅÖC(j©®)Ģ■(hu©¼)│╔▒ŠĄ─į÷╝ė=ą┬ą┼ė├š■▓▀æ¬(y©®ng)╩š┘~┐ŅÖC(j©®)Ģ■(hu©¼)│╔▒Š-įŁą┼ė├š■▓▀æ¬(y©®ng)╩š┘~┐ŅÖC(j©®)Ģ■(hu©¼)│╔▒Š

ž¤(z©”)╚╬ŠÄ▌ŗŻ║╝o(j©¼)─Ņ

- ╔Žę╗éĆ(g©©)╬─š┬Ż║ 2013─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║¼F(xi©żn)Įų¦│÷Ą─╣▄└Ē┤ļ╩®

- Ž┬ę╗éĆ(g©©)╬─š┬Ż║ ø]ėą┴╦

-

2013─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║¼F(xi©żn)Įų¦│÷Ą─╣▄└Ē┤ļ╩®

2013─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║¼F(xi©żn)Įų▄▐D(zhu©Żn)Ų┌

2013─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘĖ▀Ņl┐╝³c(di©Żn)Ż║─┐ś╦(bi©Īo)¼F(xi©żn)ĮėÓŅ~Ą─┤_Č©

2013─ĻĪČžö(c©ói)äš(w©┤)╣▄└ĒĪĘŠÜ┴Ģ(x©¬)Ņ}Ż║╚┌┘YūŌ┘U

2013─Ļųą╝ē(j©¬)Ģ■(hu©¼)ėŗ(j©¼)┬ÜĘQĖ▀Ņl┐╝³c(di©Żn)Ż©Ų▀Ż®

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢(h©żo)