�|�W���

�|�W���

��Q

�|�W��Ӌ�ھ� >> �м��Q >> ؔ��(w��)���� >> ����

����2.ؔ��(w��)�ܗUЧ��(Financial Leverage)

����(1)���x

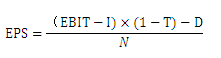

����ؔ��(w��)�ܗUЧ����ָ���ڹ̶����Y���ɱ�(��Ϣ��)�Ĵ���,����ʹ����I(y��)����ͨ������(��ÿ������)׃���ʴ���Ϣ��ǰ����׃���ʵĬF(xi��n)��

����ÿ������(Earnings per share)=(������-��(y��u)�ȹ���)/��ͨ�ɹɔ�(sh��)

����(2)ؔ��(w��)�ܗUЧ���Ķ���ָ��--ؔ��(w��)�ܗUϵ��(sh��)(Degree Of Financial Leverage)

![]()

����(3)�Y(ji��)Փ

����3.���ܗUЧ��

����(1)���x

�������ܗUЧ����ָ���ڹ̶���(j��ng)�I�ɱ��̶��Y���ɱ��Ĵ���,��������ͨ��ÿ������׃���ʴ��ڮa(ch��n)�N�I(y��)��(w��)����׃���ʵĬF(xi��n)��

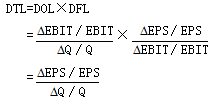

����(2)���ܗUϵ��(sh��)(Degree Of Total Leverage)

����(3)�Y(ji��)Փ

����4.ؔ��(w��)�������L�U��������

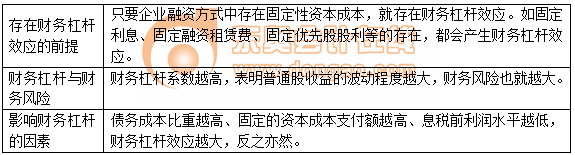

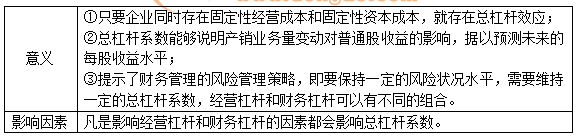

����Ҫ����һ�����L�U��rˮƽ,����Ҫ�S��һ���Ŀ��ܗUϵ��(sh��),����(j��ng)�I�ܗU��ؔ��(w��)�ܗU�����в�ͬ�ĽM�ϡ�

؟�ξ����o��

- ��һ�����£� 2013�꡶ؔ��(w��)���������l���c���Y���ɱ�

- ��һ�����£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖