�|�W���(y��)

�|�W���(y��)

�м�(j��)�Q

�|�W��(hu��)Ӌ(j��)�ھ� >> �м�(j��)�Q >> ؔ(c��i)��(w��)���� >> ����

���������Y����(x��)���A(y��)�y(c��)��

�����Y����(x��)���A(y��)�y(c��)��,����ָ����(j��)�Y����(x��)���A(y��)�y(c��)δ��(l��i)�Y����Ҫ����һ�N����,��

����(һ)���Y����(x��)�Ԍ�(du��)�Y��ķ��(l��i)

����1.�Y����(x��)��

�����e������S�֠I(y��ng)�I(y��)��ռ�õ���͔�(sh��)�~�ĬF(xi��n)��,��ԭ���ϵı��U(xi��n)��(ch��)��,����Ҫ�ij�Ʒ��(ch��)��,���S��,���C(j��)���O(sh��)��ȹ̶��Y�a(ch��n)ռ�õ��Y��,��

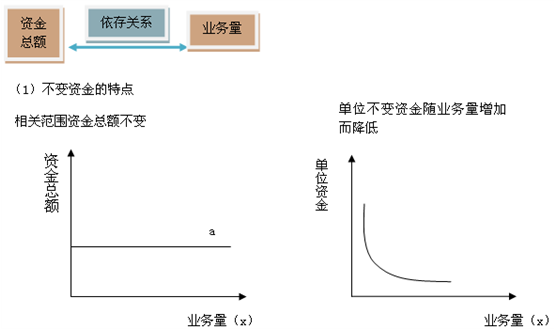

����(2)׃��(d��ng)�Y������c(di��n)

�����e����ֱ�Ә�(g��u)�ɮa(ch��n)Ʒ��(sh��)�w��ԭ����,����ُ(g��u)��ռ�õ��Y��;����̓�(ch��)������ĬF(xi��n)�𡢴�؛,����(y��ng)���~���,��

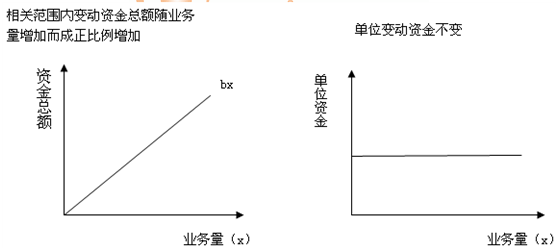

����(3)��׃��(d��ng)�Y��

������Ҫ����һ���ķ�������ֽ⡣

�����e�����o��������ռ�õ��Y��

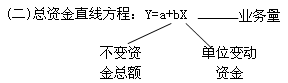

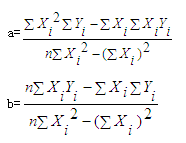

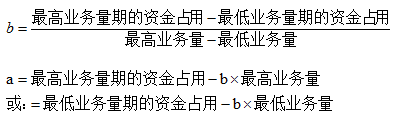

����(��)��Ӌ(j��)����(sh��)a��b�ķ���

����1.�ؚwֱ��������

����2.�ߵ��c(di��n)��

�����x��I(y��)��(w��)�������͵ă��c(di��n)�Y�ϣ�

����(4)�Y����(x��)���A(y��)�y(c��)���c�N(xi��o)�۰ٷֱȷ��ı��^��

�����N(xi��o)�۰ٷֱȷ����A(y��)�y(c��)�Y(ji��)�����Y�������ĸ���,�����Y����(x��)���A(y��)�y(c��)�����A(y��)�y(c��)�Y(ji��)�����Y���~�ĸ���,��

�����N(xi��o)�۰ٷֱȷ����A(y��)�y(c��)�Y(ji��)�����ⲿ���Y��Ҫ�������Y����(x��)���A(y��)�y(c��)�����A(y��)�y(c��)�Y(ji��)���ǿ��Y����Ҫ��,��

؟(z��)�ξ����o(j��)��

- ��һ��(g��)���£� 2013���м�(j��)��(hu��)Ӌ(j��)�Q���l���c(di��n)���壩

- ��һ��(g��)���£� �](m��i)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)