注會(huì)財(cái)管歷年試題盤點(diǎn)——第十二章?tīng)I(yíng)運(yùn)資本管理

注會(huì)財(cái)管科目備考公式一定要背熟,掌握高頻考點(diǎn),夯實(shí)基礎(chǔ),,通過(guò)考試還是很容易的,。東奧會(huì)計(jì)在線為大家?guī)?lái)了注會(huì)財(cái)管第十二章歷年試題,,趕快來(lái)做題吧,!

■ 推薦閱讀:2022年注會(huì)財(cái)管歷年試題匯總

財(cái)管歷年試題盤點(diǎn)——第十二章?tīng)I(yíng)運(yùn)資本管理")

【考點(diǎn)1】營(yíng)運(yùn)資本投資策略

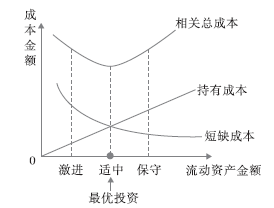

(2017年單選題)(對(duì)比)與激進(jìn)型營(yíng)運(yùn)資本投資策略相比,,適中型營(yíng)運(yùn)資本投資策略的( ?。?。

A.持有成本和短缺成本均較低

B.持有成本較高,短缺成本較低

C.持有成本和短缺成本均較高

D.持有成本較低,,短缺成本較高

【答案】B

【解析】由圖可見(jiàn),,和激進(jìn)型營(yíng)運(yùn)資本投資策略相比,適中型營(yíng)運(yùn)資本投資策略持有成本較高,短缺成本較低,,所以B正確,。這道題目的關(guān)鍵點(diǎn)在于明確對(duì)比的參照物是誰(shuí),參照物不同,,對(duì)比結(jié)果不同,。

【考點(diǎn)2】營(yíng)運(yùn)資本籌資策略

(2021年單選題)甲公司實(shí)行激進(jìn)型營(yíng)運(yùn)資本籌資政策,下列有關(guān)甲公司的說(shuō)法中正確的是( ?。?。

A.波動(dòng)性流動(dòng)資產(chǎn)大于短期金融負(fù)債

B.穩(wěn)定性流動(dòng)資產(chǎn)小于短期金融負(fù)債

C.營(yíng)業(yè)高峰時(shí),易變現(xiàn)率大于1

D.營(yíng)業(yè)低谷時(shí),,易變現(xiàn)率小于1

【答案】D

【解析】激進(jìn)型籌資策略的特點(diǎn)是:短期金融負(fù)債不但融通臨時(shí)性(波動(dòng)性)流動(dòng)資產(chǎn)的資金需要,,還解決部分長(zhǎng)期性資產(chǎn)的資金需要,因此短期金融負(fù)債大于波動(dòng)性流動(dòng)資產(chǎn),,選項(xiàng)A錯(cuò)誤,。穩(wěn)定性流動(dòng)資產(chǎn)和短期金融負(fù)債之間的關(guān)系是不確定的,穩(wěn)定性流動(dòng)資產(chǎn)要和長(zhǎng)期資產(chǎn)合并后與長(zhǎng)期性資金來(lái)源比較以判斷營(yíng)運(yùn)資金籌資策略,,選項(xiàng)B錯(cuò)誤,。激進(jìn)型策略下,營(yíng)業(yè)低谷期易變現(xiàn)率小于1,,營(yíng)業(yè)高峰期易變現(xiàn)率則會(huì)更小,。選項(xiàng)C錯(cuò)誤,選項(xiàng)D正確,。

【考點(diǎn)3】現(xiàn)金管理

(2021年單選題)甲公司采用隨機(jī)模式進(jìn)行現(xiàn)金管理,,現(xiàn)金余額最低為1000萬(wàn)元,現(xiàn)金返回線為5000萬(wàn)元,,現(xiàn)金余額控制的上限應(yīng)該是( ?。┤f(wàn)元。

A.10000

B.11000

C.12000

D.13000

【答案】D

【解析】現(xiàn)金存量的上限H=3R-2L=3×5000-2×1000=13000(萬(wàn)元),。

【考點(diǎn)4】應(yīng)收款項(xiàng)管理

(2017年單選題)應(yīng)用“5C”系統(tǒng)評(píng)估顧客信用標(biāo)準(zhǔn)時(shí),,客戶“能力”是指( ),。

A.償債能力

B.盈利能力

C.營(yíng)運(yùn)能力

D.發(fā)展能力

【答案】A

【解析】能力指顧客的償債能力,,即其流動(dòng)資產(chǎn)的數(shù)量和質(zhì)量以及與流動(dòng)負(fù)債的比例。

【考點(diǎn)5】存貨管理

(2017年多選題)根據(jù)存貨經(jīng)濟(jì)批量模型,,下列各項(xiàng)中,,導(dǎo)致存貨經(jīng)濟(jì)訂貨批量增加的情況有( ),。

A.單位儲(chǔ)存成本增加

B.存貨年需求量增加

C.訂貨固定成本增加

D.單位訂貨變動(dòng)成本增加

【答案】BD

【解析】存貨經(jīng)濟(jì)訂貨批量 ,,存貨年需求量,、單位訂貨變動(dòng)成本與存貨經(jīng)濟(jì)訂貨批量同向變動(dòng),所以選項(xiàng)B,、D正確,;單位儲(chǔ)存成本與存貨經(jīng)濟(jì)訂貨批量反向變動(dòng),所以選項(xiàng)A錯(cuò)誤,;訂貨固定成本與存貨經(jīng)濟(jì)訂貨批量無(wú)關(guān),,所以選項(xiàng)C錯(cuò)誤。

,,存貨年需求量,、單位訂貨變動(dòng)成本與存貨經(jīng)濟(jì)訂貨批量同向變動(dòng),所以選項(xiàng)B,、D正確,;單位儲(chǔ)存成本與存貨經(jīng)濟(jì)訂貨批量反向變動(dòng),所以選項(xiàng)A錯(cuò)誤,;訂貨固定成本與存貨經(jīng)濟(jì)訂貨批量無(wú)關(guān),,所以選項(xiàng)C錯(cuò)誤。

【考點(diǎn)6】商業(yè)信用

(2020年單選題)供應(yīng)商向甲公司提供的信用條件是“2/30,,N/90”[1],。一年按360天計(jì)算[2],不考慮復(fù)利[3],,甲公司放棄的現(xiàn)金折扣成本是( ?。?/p>

A.12.24%

B.12%

C.12.88%

D.12.62%

【答案】A

【解析】放棄現(xiàn)金折扣成本= 折扣百分比/(1?折扣百分比)×360/(信用期?折扣期)=2%/(1-2%)×[360/(90-30)]=12.24%,。

以上就是2022年注會(huì)財(cái)管第十二章歷年試題,,希望大家能夠認(rèn)真練習(xí)。做一個(gè)決定很容易,,不容易的是堅(jiān)持下去,。祝愿考生們順利通過(guò)注會(huì)考試。

注:以上習(xí)題選自陳慶杰老師《財(cái)務(wù)成本管理》授課講義

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽(tīng) | 注會(huì)名師 | 直播課 | 產(chǎn)品常見(jiàn)問(wèn)題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書(shū)店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)