�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ�(xi��n) >> ע��(c��)��(hu��)Ӌ(j��)�� >> �v��ԇ�} >> ����

2010��ע��(c��)��(hu��)Ӌ(j��)���C���A�Ρ�ԇ��һ��ԇ�}���𰸽���

������ 2014-12-18 13:42:22�|�W��(hu��)Ӌ(j��)�ھ�(xi��n)���w����С

�������|�WС����ע��(c��)��(hu��)Ӌ(j��)����ԇ�v�����}�ǿ������俼�r(sh��)���ɻ�ȱ���Y��,��ͨ�^(gu��)��(du��)���}�Č�(zhu��n)��,�����H������ÿ�ƵĿ�ԇ������߀�����տ�ԇ���c(di��n)�ͳ��}˼·,�������r(ji��)ֵ�O��,��������С���鿼��������������2010��ע��(c��)��(hu��)Ӌ(j��)����ԇ���I(y��)�����C�Ϝy(c��)ԇһ��ԇ�}��

2010��ע��(c��)��(hu��)Ӌ(j��)���C���A�ο�ԇ���I(y��)�����C�Ϝy(c��)ԇһ��ԇ�}����

(��(hu��)Ӌ(j��)����Ӌ(j��)������)

����һ,���C���}

����1.

�����Y��(һ)��

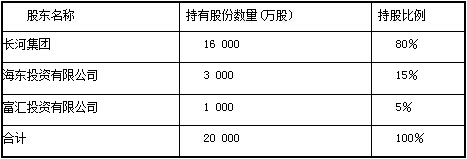

���������y�T(m��n)�ɷ�����˾(���º�(ji��n)�Q(ch��ng)�������y�T(m��n)��)ϵ2006��5��15Ի��ԭ��(gu��)����I(y��)�L(zh��ng)�Ӽ��F(tu��n)�����y�T(m��n)�S�Ļ��A(ch��)�ϸ����O(sh��)����,����ə�(qu��n)�Y(ji��)��(g��u)���£�

���������y�T(m��n)��Ҫ���¸��N���I(y��)�y�T(m��n)���аl(f��)�����a(ch��n)���N(xi��o)��,���a(ch��n)Ʒ��Ʒ�N��Ҏ(gu��)����^�Rȫ,���a(ch��n)Ʒ��Ҫ��(y��ng)���ڻ���������,�����,��ұ���켈,���t(y��)ˎ���ИI(y��),�������y�T(m��n)�����^�ߵ�֪���Ⱥ����õ�Ʒ�ƃ�(y��u)��(sh��)���ڇ�(gu��)��(n��i)���������(du��)��(w��n)���Ŀ͑�(h��)Ⱥ,��

�����S����(j��ng)��(j��)�Ŀ��ٰl(f��)չ,�����P(gu��n)�ИI(y��)��(du��)���I(y��)�y�T(m��n)�����������I(y��)�y�T(m��n)�ИI(y��)�l(f��)չ�^��,���M�ܱ����y�T(m��n)����������N(xi��o)���~���L(zh��ng)�����^��,����������I(y��ng)��I(y��)�����M(j��n)�빤�I(y��)�y�T(m��n)�ИI(y��)����(d��o)�±����y�T(m��n)�Ј�(ch��ng)ռ���ʳ������½�څ��(sh��),�����鱱���y�T(m��n)��Ҫ�a(ch��n)Ʒ�ĸ��Љ��y�T(m��n),���Ј�(ch��ng)��(j��ng)��(zh��ng)�dz����ҡ�

����2009���ИI(y��)������(b��o)���@ʾ,���S�����ڇ�(gu��)����m(x��)���_(t��i)���P(gu��n)�������ИI(y��)�µİ�ȫ���a(ch��n)���ߣ��A(y��)Ӌ(j��)�ւ��y(t��ng)�y�T(m��n)���������²��Ϻ��¼��g(sh��)���a(ch��n)��,���M(m��n)����߰�ȫ��(bi��o)��(zh��n)���®a(ch��n)Ʒ��ȡ��,��2009��ף����֏��¹��I(y��)�y�T(m��n)�I(y��)��(w��)����I(y��ng)��I(y��)�����Ƴ����P(gu��n)�®a(ch��n)Ʒ,���Ј�(ch��ng)��ӳ�^��,���ܿ���F(xi��n)������(y��ng)��ľ��档

���������y�T(m��n)�����a(ch��n)ͨ���y�T(m��n)��,��߀���ղ��ֿ͑�(h��)���ض�Ҫ�����a(ch��n)��(zhu��n)���y�T(m��n),�����ڌ�(zhu��n)���y�T(m��n)�ļ��g(sh��)Ҫ���^�ߣ����P(gu��n)�͑�(h��)��Ҫ���y�T(m��n)�ṩ���b����(w��)�����L(zh��ng)�r(sh��)�g�ı�����(w��),����(g��)�e�͑�(h��)����Ҫ���ڮa(ch��n)ƷͶ��ʹ��һ�Εr(sh��)�g���z�y(c��)�ϸ��Ŵ_�J(r��n)��؛,��

���������y�T(m��n)�����ԠI(y��ng)�ʹ������N(xi��o)�۷�ʽ�ڇ�(gu��)��(n��i)�Ј�(ch��ng)�N(xi��o)�ۮa(ch��n)Ʒ�����ԠI(y��ng)�N(xi��o)�۷�ʽ��,�������y�T(m��n)���a(ch��n)Ʒ�l(f��)�����ص��N(xi��o)�۷ֹ�˾,�����N(xi��o)�۷ֹ�˾�ڮ�(d��ng)?sh��)��M(j��n)���N(xi��o)�ۡ�2009�꣬�����y�T(m��n)���O(sh��)��ll��(g��)�N(xi��o)�۷ֹ�˾,��ʹ���N(xi��o)�۷ֹ�˾��(sh��)���_(d��)��24��(g��),����(du��)���ִ�͑�(h��)����s�̹�؛����,�������y�T(m��n)���a(ch��n)Ʒ�ķ��ڿ͑�(h��)�Ă}(c��ng)��(k��)��,����ĩ����(j��)�͑�(h��)�Č�(sh��)�Hʹ�Ô�(sh��)���_�����µ��N(xi��o)�������ڴ����N(xi��o)�۷�ʽ��,�������y�T(m��n)��ȡ֧���������m(x��)�M(f��i)�ķ�ʽί�д������N(xi��o)�ۮa(ch��n)Ʒ,���������m(x��)�M(f��i)�����N(xi��o)�������һ������Ӌ(j��)��_������(du��)������δ�N(xi��o)�۵Įa(ch��n)Ʒ,�����L(f��ng)�U(xi��n)�͈�(b��o)���ɱ����y�T(m��n)�Г�(d��n)������,����U(ku��)��a(ch��n)Ʒ�N(xi��o)������2009��1��,�������y�T(m��n)���������m(x��)�M(f��i)������5%��ߵ�7%,����(du��)���N(xi��o)�۳��^(gu��)һ�����~�Ĵ����̣���(j��ng)����(j��ng)������(zh��n),���������m(x��)�M(f��i)����������ߵ�8%,��

���������y�T(m��n)���a(ch��n)�IJ��֮a(ch��n)Ʒ���ڳ��ڣ���Ҫ��(j��ng)�����ӹ�˾���������y�T(m��n)�M(j��n)��������˾(���º�(ji��n)�Q(ch��ng)�������M(j��n)���ڡ�)�N(xi��o)������(gu��)�Ј�(ch��ng),�������y�T(m��n)�ij����N(xi��o)�۲�����ԪӋ(j��)�r(ji��)�Y(ji��)��,��������(gu��)����Σ�C(j��)����Ԫ�R��׃��(d��ng)��Ӱ푣���2008���°����_(k��i)ʼ,���a(ch��n)Ʒ����ӆ�������p��,����(y��ng)�ղ�������(gu��)�͑�(h��)���(xi��ng)���ջش������y���������ӳ���,�������y�T(m��n)���{(di��o)�˲��֮a(ch��n)Ʒ�ij��ڃr(ji��)��,��

���������y�T(m��n)�c��Ҫԭ���Ϲ���(y��ng)�̺�ӆ���L(zh��ng)�ڲ�ُ(g��u)��ͬ����ͬ�s��,���p����ÿ����_����(d��ng)��ԭ���ϵĹ�؛�r(ji��)��;�����,������(y��ng)�̸���(j��)�����y�T(m��n)���ꌍ(sh��)�H��ُ(g��u)ԭ���ϵĽ��~���䷵߀3%��؛�

�������˾����Y��o������,�������y�н����,�������y�T(m��n)���յ����̘I(y��)�Ѓ��RƱ���y�гЃ��RƱȫ�������N�F(xi��n)��

���������y�T(m��n)����(j��)��˾�³̵�Ҏ(gu��)���O(sh��)���˶���(hu��)�ͱO(ji��n)��(hu��),�����ɶ���(hu��)Ƹ�ι����,������ć�(gu��)����I(y��)���ƶ���(l��i)�Ĺɷ�����˾�������y�T(m��n)����(hu��)����ӵĶ���(sh��)�ɆT��(l��i)Դ��ԭ�����y�T(m��n)�S�����,���c����ǰ���,�������y�T(m��n)�ڙC(j��)��(g��u)�O(sh��)�á������ƶȵȷ���׃������(du��)�ڱ����y�T(m��n)��Ҫ��Ͷ���Y�����Լ���������,���ڶ���(hu��)�����Q�h��,��߀���(b��o)�L(zh��ng)�Ӽ��F(tu��n)����(zh��n)��

�����������,�������y�T(m��n)���ָ����|(zh��)�˲���m(x��)���۵���I(y��ng)��I(y��),���@��(du��)�����a(ch��n)��(j��ng)�I(y��ng)���(d��ng)�a(ch��n)��һ����Ӱ푡�����н��ˮƽ����(du��)�^��,�������y�T(m��n)�y����Ƹ�������|(zh��)�аl(f��)�˲�,������®a(ch��n)Ʒ�аl(f��)�M(j��n)չ������

����������߹���ӵ�н��ˮƽ,��2009��7�±����y�T(m��n)����(hu��)�ƶ����µĹ���Ӽ���(l��)����,������(l��)����Ҏ(gu��)������������y�T(m��n)2009��ȠI(y��ng)�I(y��)�����_(d��)��5�|Ԫ,������ӿ��ԫ@���~��ĸ��~��(ji��ng)��(l��),��

��������(j��)�L(zh��ng)�Ӽ��F(tu��n)�Ľy(t��ng)һҪ����2008��1��1����,�������y�T(m��n)�_(k��i)ʼ����ؔ(c��i)������2006��2��15���C������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t,����ͬ�r(sh��)�����µ�ؔ(c��i)��(w��)ܛ����

�����Y��(��)��

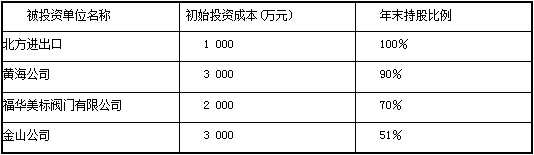

����1.2009��6��5��,�������y�T(m��n)�c�A̩������Ʒ����˾(���º�(ji��n)�Q(ch��ng)���A̩��˾��)���Y������ɽ�T������˾(���º�(ji��n)�Q(ch��ng)����ɽ��˾��),�������y�T(m��n)���Y3 000�f(w��n)Ԫ��ռ��ɽ��˾ע��(c��)�Y����60%,������(j��)��ɽ��˾�³̵�Ҏ(gu��)��,����ɽ��˾����(hu��)�ɆT��9�������б����y�T(m��n)ί��5��,���A̩��˾ί��4��;��ɽ��˾����(hu��)�Q�h��(j��ng)����֮�����϶���ͬ�ⷽ��ͨ�^(gu��),��

����2.2009��9��30�գ������y�T(m��n)�ԬF(xi��n)��3 000�f(w��n)Ԫُ(g��u)����P(gu��n)(li��n)�������y�T(m��n)����˾�����S�����y����˾(���º�(ji��n)�Q(ch��ng)���S����˾��)��90%�ə�(qu��n),��ُ(g��u)�I(m��i)�գ��S����˾���~����Y�a(ch��n)��2 000�f(w��n)Ԫ,���ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ��2 800�f(w��n)Ԫ,�����Y�a(ch��n)���ʃr(ji��)ֵ�c�~��r(ji��)ֵ�IJ��~ϵ����ʹ�Ù�(qu��n)�u(p��ng)����ֵ��ԓ����ʹ�Ù�(qu��n)���~��ԭֵ��600�f(w��n)Ԫ,������ֱ��(xi��n)����50�ꔂ�N(xi��o),������ُ(g��u)�I(m��i)���є��N(xi��o)5�ꡣ��ُ(g��u)�I(m��i)����2009��12��31��ֹ,���S����˾�~�挍(sh��)�F(xi��n)�ă�����(r��n)��100�f(w��n)Ԫ,�������y�T(m��n)�c�S����˾δ�l(f��)���κν��ס�

����3.2009��8��l0�գ����˽�Q�I(y��)��(w��)�l(f��)չ�����Y��,�������y�T(m��n)����2008���ُ(g��u)��ďVͨ�y�й�Ʊ200�f(w��n)��,��ȡ�ÿ��(xi��ng)5 200�f(w��n)Ԫ�������y�T(m��n)��ԓ��ƱͶ�Y����ɹ����۽����Y�a(ch��n)����,�����ʼ���~���~��2 000�f(w��n)Ԫ,��2008��12��31�յĹ��ʃr(ji��)ֵ��5 000�f(w��n)Ԫ��

����4.2009��9��1��,�������y�T(m��n)������е�(li��n)�I(y��ng)��˾���������t(y��)ˎ����˾(���º�(ji��n)�Q(ch��ng)�������t(y��)ˎ��)��30%�ə�(qu��n)ȫ�������D(zhu��n)?zhu��n)�����ә�ə?qu��n)�D(zhu��n)�r(ji��)��1 800�f(w��n)Ԫ,���ə�(qu��n)�D(zhu��n)�r(sh��)�������y�T(m��n)��(du��)�����t(y��)ˎ�L(zh��ng)�ڹə�(qu��n)Ͷ�Y���~��r(ji��)ֵ��l 000�f(w��n)Ԫ,������Ͷ�Y�ɱ���500�f(w��n)Ԫ,���p���{(di��o)����450�f(w��n)Ԫ��������(qu��n)��׃��(d��ng)��50�f(w��n)Ԫ,��

�����Y��(��)��

���������y�T(m��n)2009��δ��(j��ng)��Ӌ(j��)�ĺϲ��Y�a(ch��n)ؓ(f��)�����ͺϲ�����(r��n)�����£�

�����ϲ��Y�a(ch��n)ؓ(f��)����

����(2009��12��31��)

�������Ɔ�λ�������y�T(m��n)�ɷ�����˾ ���~��λ���f(w��n)Ԫ

|

�(xi��ng) Ŀ |

��ĩ��(sh��) |

�����(sh��) |

�(xi��ng) Ŀ |

��ĩ��(sh��) |

�����(sh��) |

|

����(d��ng)�Y�a(ch��n)�� |

����(d��ng)ؓ(f��)���� |

||||

|

؛���Y�� |

4 320 |

3 993 |

��(y��ng)���~�� |

13 241 |

10 306 |

|

��(y��ng)���~�� |

14 060 |

9 250 |

�A(y��)�տ��(xi��ng) |

2 895 |

2 200 |

|

�A(y��)�����(xi��ng) |

1 773 |

406 |

��(y��ng)�����M(f��i) |

933 |

269 |

|

��؛ |

16 072 |

11 137 |

����(d��ng)ؓ(f��)����Ӌ(j��) |

17 069 |

12 775 |

|

����(d��ng)�Y�a(ch��n)��Ӌ(j��) |

36 225 |

24 786 |

������(d��ng)ؓ(f��)���� |

||

|

�L(zh��ng)�ڽ�� |

3 000 |

1 000 | |||

|

�L(zh��ng)�ڑ�(y��ng)���� |

600 |

700 | |||

|

������(d��ng)ؓ(f��)����Ӌ(j��) |

3 600 |

1 700 | |||

|

ؓ(f��)����Ӌ(j��) |

20 669 |

14 475 | |||

|

������(d��ng)�Y�a(ch��n)�� |

�ɖ|��(qu��n)�棺 |

||||

|

�ɹ����۽����Y�a(ch��n) |

5 000 |

�ɱ� |

20 000 |

20 000 | |

|

�L(zh��ng)�ڹə�(qu��n)Ͷ�Y |

2 091 |

2 891 |

�Y�����e |

450 |

3 500 |

|

�̶��Y�a(ch��n) |

14 696 |

11 949 |

ӯ��e |

6 169 |

5 632 |

|

�o(w��)���Y�a(ch��n) |

3 100 |

2 062 |

�������(r��n) |

6 940 |

3 104 |

|

�_(k��i)�l(f��)֧�� |

2 007 |

1 043 |

�w����ĸ��˾�ɖ|��(qu��n)���Ӌ(j��) |

33 559 |

32 236 |

|

���u(y��) |

480 |

�ٔ�(sh��)�ɖ|��(qu��n)�� |

4 371 |

1 020 | |

|

������(d��ng)�Y�a(ch��n)��Ӌ(j��) |

22 374 |

22 945 |

�ɖ|��(qu��n)���Ӌ(j��) |

37 930 |

33 256 |

|

�Y�a(ch��n)��Ӌ(j��) |

58 599 |

47 731 |

ؓ(f��)���ɖ|��(qu��n)�濂Ӌ(j��) |

58 599 |

47 731 |

�����ϲ�����(r��n)��

����(2009���)

�������Ɔ�λ�������y�T(m��n)�ɷ�����˾ ���~��λ���f(w��n)Ԫ

|

�(xi��ng) Ŀ |

������Ӌ(j��)��(sh��) |

������Ӌ(j��)��(sh��) |

|

�I(y��ng)�I(y��)���� |

50 629 |

35 740 |

|

������������ |

6 013 |

7 863 |

|

��(n��i)�N(xi��o)���� |

44 616 |

27 877 |

|

�p���I(y��ng)�I(y��)�ɱ� |

38 108 |

28 127 |

|

�I(y��ng)�I(y��)������ |

278 |

131 |

|

�N(xi��o)���M(f��i)�� |

5 477 |

3 029 |

|

�����M(f��i)�� |

3 639 |

3 195 |

|

ؔ(c��i)��(w��)�M(f��i)�� |

261 |

121 |

|

�Y�a(ch��n)�pֵ�pʧ |

100 |

60 |

|

�ӣ�Ͷ�Y���� |

4 250 |

608 |

|

����(r��n)���~ |

7 016 |

1 685 |

|

�p�����ö��M(f��i)��

|

1 652

|

402

,�� |

|

������(r��n) |

5 364 |

1 283 |

|

���У��w����ĸ��˾�ɖ|�ă�����(r��n) |

4 904 |

1 188 |

|

�ٔ�(sh��)�ɖ|�p�� |

460 |

95 |

|

�ӣ������C������ |

-3 050 |

2 500 |

|

�C�����濂�~ |

2 314 |

3 783 |

|

���У��w����ĸ��˾�ɖ|�ľC�����濂�~ |

1 854 |

3 688 |

|

�w�����ٔ�(sh��)�ɖ|�ľC�����濂�~ |

460 |

95 |

�����{�뱱���y�T(m��n)2009��Ⱥϲ�ؔ(c��i)��(w��)��(b��o)���ϲ��������ӹ�˾��r���£�

�����Y��(��)��

����2009��7�£�����(j��)��(gu��)���Y�a(ch��n)�������T(m��n)�P(gu��n)�ڕ�(hu��)Ӌ(j��)����(w��)��݆�Q��Ҏ(gu��)��,�������y�T(m��n)��Ƹ�����ṩ���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)����(w��)���S�ӕ�(hu��)Ӌ(j��)����(w��)��,����ͨ�^(gu��)�И�(bi��o)��ʽ�_���ε�(hu��)Ӌ(j��)����(w��)�������ṩ2009���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)����(w��)��

�����ε�(hu��)Ӌ(j��)����(w��)��ί�ɺϻ��˗��i��(d��n)�α����y�T(m��n)2009���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)���(xi��ng)Ŀ�ϻ���,���ڌ�Ӌ(j��)�^(gu��)����,����Ӌ(j��)�(xi��ng)Ŀ�Mע��������(xi��ng)��

����1.2009��1��12�գ������y�T(m��n)�յ�������?li��n)������?g��u)�I(m��i)�z�y(c��)�O(sh��)����a(b��)����500�f(w��n)Ԫ,��������Ӌ(j��)��I(y��ng)�I(y��)������,��2009��3��25�գ��c���������a(b��)�����P(gu��n)�ęz�y(c��)�O(sh��)�䰲�b�ꮅ���_(d��)���A(y��)����ʹ�à�B(t��i),��ԓ�O(sh��)���������ƽ����Ӌ(j��)�����f,���A(y��)Ӌ(j��)ʹ��l0�꣬�A(y��)Ӌ(j��)����ֵ����,��

����2.2009��10��20��,�������y�T(m��n)����(y��ng)�պ��_(d��)늙C(j��)����ɷ�����˾(���º�(ji��n)�Q(ch��ng)�����_(d��)��˾��)�~���D(zhu��n)�o��������Ͷ�Y����˾(���º�(ji��n)�Q(ch��ng)���������й�˾��)������ә�D(zhu��n)�r(ji��)��240�f(w��n)Ԫ,���D(zhu��n)ǰ,�������y�T(m��n)��(y��ng)�պ��_(d��)��˾ȫ���~������~��300�f(w��n)Ԫ����Ӌ(j��)����~��(zh��n)���50�f(w��n)Ԫ,�����ʃr(ji��)ֵ��240�f(w��n)Ԫ,������(j��)�D(zhu��n)�f(xi��)�h�s������(d��ng)���_(d��)��˾���܃�߀؛��r(sh��),���������й�˾�������y�T(m��n)��,����(y��ng)���гГ�(d��n)���D(zhu��n)?xi��)?y��ng)���~��ĉ��~�L(f��ng)�U(xi��n),��

������(du��)��������(y��ng)���~���D(zhu��n)?zhu��n)������y�T(m��n)���յ����D(zhu��n)���(xi��ng)�c���D(zhu��n)?xi��)?y��ng)���~���~�����~֮�g�IJ��~60�f(w��n)ԪӋ(j��)���Y�a(ch��n)�pֵ�pʧ��

����3.2009��12��10��,�������y�T(m��n)���(y��ng)��(sh��)�I(y��)����˾(���º�(ji��n)�Q(ch��ng)�����(y��ng)��˾��)�N(xi��o)��һ���a(ch��n)Ʒ,���ۃr(ji��)(������ֵ��)��100�f(w��n)Ԫ�������y�T(m��n)����2009��_�J(r��n)�����I(y��ng)�I(y��)����,�����Y(ji��)�D(zhu��n)�I(y��ng)�I(y��)�ɱ�,��

����2010��1��15�գ����|(zh��)����(w��n)�},�����(y��ng)��˾������ُ(g��u)�I(m��i)�Įa(ch��n)Ʒ��߀�o�����y�T(m��n),�������y�T(m��n)�յ�ԓ���˻صĮa(ch��n)Ʒ������(y��ng)�_�p��2010��1�µĠI(y��ng)�I(y��)����͠I(y��ng)�I(y��)�ɱ�,��

�����Y��(��)��

����1.2009��8��,���龫��(ji��n)�C(j��)��(g��u)�������y�T(m��n)����(n��i)����Ӌ(j��)������o�ε�(hu��)Ӌ(j��)����(w��)��,��

����2.2009��11��1��,�����ڶ���(hu��)�ؕ�(sh��)���o�������y�T(m��n)ϣ�����i�f(xi��)�����]���m���x,�����i���]���Լ�����������,����(j��ng)��ԇ�ϸ����y�T(m��n)����(hu��)��2009��12����ʽƸ�������鶭��(hu��)�ؕ�(sh��),��

����3.2009��11��,�����i��֪�������y�T(m��n)���c��Ӌ(j��)�(xi��ng)Ŀ�M�ɆT���\(y��n)��Ƹ�������_(d��)��һ����Ҋ(ji��n),�����\(y��n)������ɱ����y�T(m��n)2009���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)��������뱱���y�T(m��n)��(d��n)��ؔ(c��i)��(w��)��ؓ(f��)؟(z��)��,��

����4��2009��12��10��,������ؔ(c��i)��(w��)�����־o��,�������y�T(m��n)Ҫ��ε�(hu��)Ӌ(j��)����(w��)�����ˌ��Ѿ��Ʋ���(j��ng)���˵�ӛ�~�{�C����(hu��)Ӌ(j��)��Ϣϵ�y(t��ng)���ε�(hu��)Ӌ(j��)����(w��)������δ���c�����y�T(m��n)2009���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)��ע��(c��)��(hu��)Ӌ(j��)������Г�(d��n)���(xi��ng)����,��

����5,��2009��12��20�գ���Ӌ(j��)�(xi��ng)Ŀ�M�ɆT��ƽ����i��ӳ,���丸�H����(d��n)�α����y�T(m��n)�����N(xi��o)�۵ĸ�����(j��ng)��,��������2009��3��(y��ng)Ƹ��һ����I(y��ng)��I(y��)��

�����Y��(��)��

����2010��2��,�������y�T(m��n)ؔ(c��i)��(w��)���O(ji��n)�o���i�l(f��)��(l��i)����]�������փ�(n��i)��ժ����£�

����1,�������y�T(m��n)�����c�������й�˾�f(xi��)��һ�P�ۺ���ؽ���,��Ӌ(j��)����һ���k���dz��۽o�������й�˾�������,���p����δ���ۃr(ji��)���������ڵ��_(d��)��һ����Ҋ(ji��n),��ؔ(c��i)��(w��)���O(ji��n)ϣ�����i���ۺ���ؽ��ĕ�(hu��)Ӌ(j��)̎��������(y��ng)�Ķ���(w��)Ӱ����������Ҋ(ji��n),��

����2�����˽�Q�S���o����(w��n)�},�������y�T(m��n)�M���U�L(zh��ng)�Ӽ��F(tu��n)�ڼ��g(sh��)�_(k��i)�l(f��)�^(q��)�ďS��,��������Ј�(ch��ng)ˮƽ��50%�_����ؔ(c��i)��(w��)���O(ji��n)ϣ�����i��ԓ�(xi��ng)���ĕ�(hu��)Ӌ(j��)̎��������(y��ng)�Ķ���(w��)Ӱ�

�������������Ҋ(ji��n),��

����3,�������y�T(m��n)Ӌ(j��)��ُ(g��u)����������Ʒ�������Ե���ُ(g��u)��r(ji��)20%�ăr(ji��)����۽o���ֹ����ˆT,��ؔ(c��i)��(w��)���O(ji��n)ϣ�����i��ԓ�(xi��ng)������Ʒ�����ĕ�(hu��)Ӌ(j��)̎��������(y��ng)�Ķ���(w��)Ӱ��������

������Ҋ(ji��n),��

����4�������y�T(m��n)�M�������õ�һ�װ�ȫ���a(ch��n)��(zhu��n)���O(sh��)�����Ј�(ch��ng)�r(ji��)��480�f(w��n)Ԫ�N(xi��o)�۽o�S����˾,��ԓ�װ�ȫ���a(ch��n)�O(sh��)��顶��ȫ���a(ch��n)��(zhu��n)���O(sh��)����I(y��)���ö���(y��u)��Ŀ䛡��Įa(ch��n)Ʒ,��ϵ�����y�T(m��n)��2009��2��ُ(g��u)�뼴Ͷ��ʹ�õġ������y�T(m��n)ُ(g��u)��ԓ�O(sh��)��ȡ�õ���ֵ����(zhu��n)�ðl(f��)Ʊ��ע����؛���500�f(w��n)Ԫ,����ֵ�����~��85�f(w��n)Ԫ,�������y�T(m��n)����ȫ��Ӌ(j��)��̶��Y�a(ch��n)�ɱ���δ���(b��o)�ֿ���ֵ���M(j��n)�(xi��ng)���~,�������y�T(m��n)ؔ(c��i)��(w��)���J(r��n)����(xi��ng)�N(xi��o)�۞���ֵ�����ⶐ���(xi��ng),���o(w��)��Ӌ(j��)������(y��ng)����ֵ���N(xi��o)�(xi��ng)���~��ؔ(c��i)��(w��)���O(ji��n)ϣ�����i���cԓ�O(sh��)���N(xi��o)�����P(gu��n)�ĕ�(hu��)Ӌ(j��)̎��������(y��ng)�Ķ���(w��)Ӱ����������Ҋ(ji��n),��

����5,�������y�T(m��n)2009��ȫ������M(f��i)�����®a(ch��n)Ʒ�о��_(k��i)�l(f��)�M(f��i)�ÃH��50�f(w��n)Ԫ��δ��(du��)�аl(f��)�M(f��i)�Ì�(sh��)�Ќ�(zhu��n)�~�������ƶ���(zhu��n)�T(m��n)���A(y��)��,������δ��(j��ng)����(j��ng)���k����(hu��)����(hu��)����(zh��n)���(xi��ng),��Ŀǰ����(hu��)���ڿ��]�Ӵ��аl(f��)�®a(ch��n)Ʒ���Y��Ͷ�룬���M��Ո(q��ng)�����о��_(k��i)�l(f��)�M(f��i)����I(y��)���ö���Ӌ(j��)�۳��Ķ��Ճ�(y��u)��,��ؔ(c��i)��(w��)���O(ji��n)ϣ�����i�����β������ܶ��Ճ�(y��u)�ݵĽ��h,��

����6�������M(j��n)���ڵĘI(y��)��(w��)�д��M(f��i)�_(k��i)֧�^��,��ÿ��l(f��)�����~����I(y��)���ö��{���{(di��o)��,���������y�T(m��n)�ĘI(y��)��(w��)�д��M(f��i)�_(k��i)֧�^С�������y�T(m��n)�M�������M(j��n)���ڵĘI(y��)��(w��)�д��M(f��i)���{(di��o)�����������y�T(m��n)�M(j��n)�ж�ǰ��֧,��ؔ(c��i)��(w��)���O(ji��n)ϣ�����i���@һ����������h,��

�����Y��(��)��

����1.�����y�T(m��n)�����ӹ�˾������ֵ��һ��{���ˣ��m�õ���ֵ�����ʞ�l7%,���m�õ���I(y��)���ö����ʞ�25%,��

����2.�����y�T(m��n)2009��Ⱥϲ�ؔ(c��i)��(w��)��(b��o)����2010��3��20Ի��(j��ng)����(hu��)����(zh��n)��(du��)���(b��o)��,��

����Ҫ��:

����1.����(j��)�Y��(һ)���Y��(��)����(ji��n)Ҫ���������y�T(m��n)���R����Ҫ��(j��ng)�I(y��ng)�L(f��ng)�U(xi��n),��

����2.����(j��)�Y��(һ)���Y��(��),���R(sh��)�e�����y�T(m��n)2009���ؔ(c��i)��(w��)��(b��o)�����ڵ�ؔ(c��i)��(w��)��(b��o) ��Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)����ᘌ�(du��)���R(sh��)�e��ؔ(c��i)��(w��)��(b��o)��Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�ƶ����w��(y��ng)��(du��)��ʩ,��

����3.����(j��)�Y��(һ)���Y��(��),���R(sh��)�e�����y�T(m��n)2009���ؔ(c��i)��(w��)��(b��o)�����ڵ��J(r��n)���Ӵε��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)��ָ����Ӱ푵�ؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ���J(r��n)��,��������(y��ng)���(xi��ng)�O(sh��)Ӌ(j��)�M(j��n)һ���Č�(sh��)�|(zh��)�Ԍ�Ӌ(j��)����,��

����4.��(ji��n)Ҫ�f(shu��)����Ӌ(j��)�(xi��ng)Ŀ�M��(y��ng)��(d��ng)��(sh��)ʩ��Щ��Ҫ��Ӌ(j��)�����ԫ@ȡ�����y�T(m��n)2009���ؔ(c��i) ��(w��)��(b��o)���ڳ����~���,���m��(d��ng)?sh��)Č��?j��)�C��(j��),��

����5.ᘌ�(du��)�Y��(һ)���ᵽ���ڴ��������(y��ng)�̸���(j��)�����y�T(m��n)���ꌍ(sh��)�H��ُ(g��u)ԭ���ϵ� ���~���䷵߀3%��؛��İ��ţ���(ji��n)Ҫ���������y�T(m��n)����ֵ��̎�����摪(y��ng)��(d��ng)ע������(xi��ng),��

����6.ᘌ�(du��)�Y��(��)��1�(xi��ng),���Д���y�T(m��n)����ɽ��˾�{��2009���ؔ(c��i)��(w��)��(b��o)���ϲ� �����Ƿ�ǡ��(d��ng)������(ji��n)Ҫ�f(shu��)������,��

����7.ᘌ�(du��)�Y��(��)��2�(xi��ng),��Ӌ(j��)�㱱���y�T(m��n)ُ(g��u)�I(m��i)�S����˾90%�ə�(qu��n)�r(sh��)�a(ch��n)�������u(y��)�Ľ��~���Լ���(y��ng)��(d��ng)�{�뱱���y�T(m��n)2009��Ⱥϲ�����(r��n)�����S����˾������(r��n)�Ľ��~,��

����8.ᘌ�(du��)�Y��(��)��3�(xi��ng)�͵�4�(xi��ng),���քe���Ʊ����y�T(m��n)�c�D(zhu��n)�Vͨ�y�й�Ʊ�ͱ����t(y��)ˎ�ə�(qu��n)���P(gu��n)�ĕ�(hu��)Ӌ(j��)��䛡�

����9.ᘌ�(du��)�Y��(��)��1�(xi��ng)����3�(xi��ng),���Y(ji��)���Y��(��),�����(xi��ng)�Д���y�T(m��n)�����P(gu��n)��(hu��)Ӌ(j��)̎���Ƿ�ǡ��(d��ng)������(ji��n)Ҫ�f(shu��)������,��

����10.ᘌ�(du��)�Y��(��)��1�(xi��ng)����5�(xi��ng),������(j��)�Ї�(gu��)ע��(c��)��(hu��)Ӌ(j��)���I(y��)�����t�����P(gu��n)Ҏ(gu��) �������(xi��ng)�Д��Ƿ�(du��)��Ӌ(j��)�(xi��ng)Ŀ�M�Ī�(d��)���Ԯa(ch��n)��Ӱ�,������(ji��n)Ҫ�f(shu��)������,������J(r��n)�錦(du��)��Ӌ(j��)�(xi��ng)Ŀ�M�Ī�(d��)���Ԯa(ch��n)��Ӱ푣���(ji��n)Ҫ�����(y��ng)��(du��)��ʩ,��

����11.ᘌ�(du��)�Y��(��)��1�(xi��ng)����6�(xi��ng),���ٶ������]�I(y��)���µ����P(gu��n)Ҏ(gu��)���������i��(ji��n)Ҫ�؏�(f��)ؔ(c��i)��(w��)���O(ji��n)����Ć�(w��n)�},��

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2009��ע��(c��)��(hu��)Ӌ(j��)����ԇ���T(m��n)��Ŀԇ�}���𰸽����R��

- ��һƪ���£� �](m��i)����

-

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����R�ˣ�˹�Ơ���

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀ�����L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)���(xi��ng)Ŀϵ�y(t��ng)�L(f��ng)�U(xi��n)�ġ�

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����ö������f��(du��)��

2014��ؔ(c��i)��(w��)�ɱ����������l���c(di��n)�����õĹə�(qu��n)�Ѓr(ji��)��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)