�|�W���

�|�W���

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> �v��ԇ�} >> ����

2011��ע��(hu��)��ԇ���I(y��)�����C�Ϝy(c��)ԇһ��ԇ�}

�������|�WС����ע��(c��)��(hu��)Ӌ(j��)����ԇ�v�����}�ǿ������俼�r(sh��)���ɻ�ȱ���Y�ϣ�ͨ�^��(du��)���}�Č���,�����H������ÿ�ƵĿ�ԇ����,��߀�����տ�ԇ���c(di��n)�ͳ��}˼·,�������r(ji��)ֵ�O��������С���鿼��������������2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ���I(y��)�����C�Ϝy(c��)ԇһ��ԇ�}��

2011��ע��(c��)��(hu��)Ӌ(j��)����ԇ���I(y��)�����C�Ϝy(c��)ԇһ��ԇ�}

����һ ���C���}

����1.

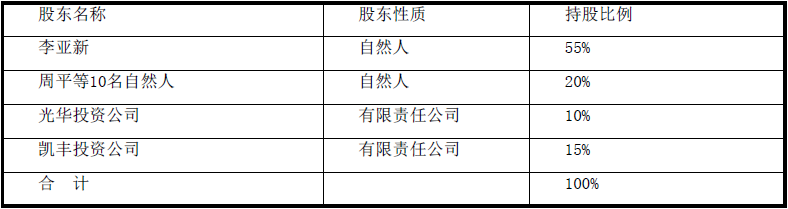

�����Y��һ��

�������¿Ƽ��ɷ�����˾(���º�(ji��n)�Q���¹�˾)ע��(c��)�ں�����(�ؼ�(j��)��)���¼��g(sh��)�_�l(f��)�^(q��)����Ҫ�����о��ҕ�˵��˻���(d��ng)�I(y��)��(w��)�O(sh��)�估���P(gu��n)ϵ�y(t��ng)���аl(f��),�����a(ch��n)��ϵ�y(t��ng)����,���N�ۺͷ���(w��),��

�������¹�˾������rժ����£�

����1.���¹�˾��2007����ɹɷ��Ƹ��죬������؟(z��)�ι�˾���Ƴɞ�ɷ�����˾,��2008����2009��,�����¹�˾�Ĺə�(qu��n)�Y(ji��)��(g��u)�]�аl(f��)��׃�������w��r���£�

����2.���¹�˾���о��ҕ�\(y��n)�I���ṩ�о��ҕ�˵��˻���(d��ng)�I(y��)��(w��)�����w��Q����,����a(ch��n)Ʒ�漰�о��ҕ�˵��˵�ģ�M,����(sh��)�ֆ���,����(sh��)���p��(sh��)�ֻ���(d��ng)�ȸ��N�a(ch��n)Ʒϵ��,�����Ձ��¹�˾��������w��Q����,���о��ҕ�\(y��n)�I�̿��Ԍ�(sh��)�F(xi��n)�ɻ�����ҕ�I(y��)��(w��)ģʽ��(d��ng)��ֵ�I(y��)��(w��)ģʽ���D(zhu��n)׃�����ҽK���ҕ�Ñ�Ҳ���Ԍ�(sh��)�F(xi��n)�ɱ���(d��ng)��ҕģʽ������(d��ng)��ҕģʽ���D(zhu��n)׃,���Ķ������ڌ��о��ҕ�W(w��ng)�j(lu��)����ɂ�ݔ�|(zh��)�����á���ݔ��������,���ռ��������V,���r(ji��)ֵ�������ߵ���Ϣ������ݔ�W(w��ng)�j(lu��)��

����3.���¹�˾����Ҫ�͑��LJ���(n��i)���о��ҕ�\(y��n)�I��,��2009��ȳ����N������sռ�䮔(d��ng)��?du��)I�I(y��)����(δ����(sh��))��30%,������͑���Ҫ������������ϣ�D�����ȚW�އ���,��

����4.���¹�˾��2009��1�±��������P(gu��n)���T�J(r��n)������¼��g(sh��)��I(y��),�����ܺ����и��¼��g(sh��)�_�l(f��)�^(q��)����(y��ng)�Ķ��Ճ�(y��u)�ݡ�

����5.���¹�˾���]��2011����Ո(q��ng)?ji��n)��Ї����?n��i)�״ι��_�l(f��)�й�Ʊ���ڄ�(chu��ng)�I(y��)������,��

�����Y�϶���

��������(n��i)�о��ҕ�ИI(y��)�l(f��)չ������rժ����£�2009��1��,���������P(gu��n)���T�Q���ӿ����M(j��n)��žW(w��ng)���V���ҕ�W(w��ng)�ͻ�(li��n)�W(w��ng)�����W(w��ng)��

�����ϡ�,����������M(j��n)���W(w��ng)�ںϵ��A����Ŀ��(bi��o),��2010����2012�꣬���c(di��n)�_չ�V늺���ŘI(y��)��(w��)�p���M(j��n)��ԇ�c(di��n),��̽���γɱ������W(w��ng)�ں�Ҏ(gu��)�������_չ�������wϵ���w�ƙC(j��)��,��2013����2015�꣬���Y(ji��)�ƏVԇ�c(di��n)��(j��ng)�(y��n),��ȫ�挍(sh��)�F(xi��n)���W(w��ng)�ںϰl(f��)չ,���ռ���(y��ng)���ںϘI(y��)��(w��)�������γ��m�ȸ�(j��ng)��(zh��ng)�ľW(w��ng)�j(lu��)�a(ch��n)�I(y��)���,�����������m��(y��ng)���W(w��ng)�ںϵ��w�ƙC(j��)�ƺ�؟(z��)����,���f(xi��)�{(di��o)형����Q�߿ƌW(xu��),��������Ч�����ͱO(ji��n)���wϵ,����(du��)�о��ҕ�ИI(y��)���f�����W(w��ng)�ںϼ���ζ���µ�����(zh��n),��Ҳ�����µęC(j��)��,��һ���棬���W(w��ng)�ں����漰�ľW(w��ng)�j(lu��)������Ҫ��������r(ji��),�����y(t��ng)�Ŕ���ҕI(y��)��(w��)���~���R�Gʧ���L(f��ng)�U(xi��n),��ģ�M�ҕ�a(ch��n)Ʒ�����R��ȫ��̭;��һ����,�����W(w��ng)�ںϞ��о��ҕ�ИI(y��)�ĸĸ�Ͱl(f��)չ�ṩ�����õ����C(j��)�����ҿ���ʹ֮�@��ӯ��ˮƽ����(du��)�^�ߵČ�����������P(gu��n)��ֵ�I(y��)��(w��)����,�,����w�������C(j��)����������(zh��n),�����W(w��ng)�ںό����M(j��n)�о��ҕ�ИI(y��)���L�h(yu��n)�����l(f��)չ,��

�����Y������

�������¹�˾���Õ�(hu��)Ӌ(j��)��(zh��n)�t��ί�Е�(hu��)Ӌ(j��)����(w��)������r���£�

����1.���¹�˾��2008��1��1������(zh��)��ؔ(c��i)������2006��2��15���C������I(y��)��(hu��)Ӌ(j��)��(zh��n)�t��

����2.���¹�˾2008���ؔ(c��i)��(w��)��(b��o)���ɺ����(hu��)Ӌ(j��)����(w��)����Ӌ(j��),��2009��,�����¹�˾Ӌ(j��)��׃����(hu��)Ӌ(j��)����(w��)����2009��10��,�����¹�˾�c�A�h(yu��n)��(hu��)Ӌ(j��)����(w��)��ȡ��(li��n)ϵ,���Mί���A�h(yu��n)��(hu��)Ӌ(j��)����(w��)����Ӌ(j��)��2009���ؔ(c��i)��(w��)��(b��o)�����A�h(yu��n)��(hu��)Ӌ(j��)����(w��)������ɽ����¿͑����u(p��ng)�r(ji��)������,���Q���нӁ��¹�˾2009���ؔ(c��i)��(w��)��(b��o)���Č�Ӌ(j��)�I(y��)��(w��),��

�����Y���ģ�

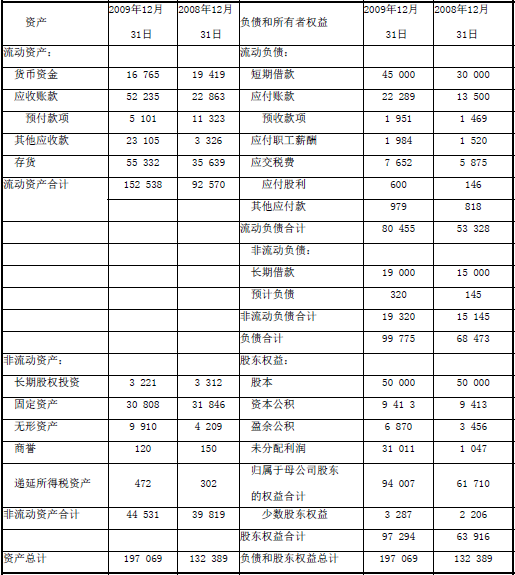

�������¹�˾2009��Ⱥϲ��Y�a(ch��n)ؓ(f��)�����ͺϲ��������Լ�����ؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ������(x��)�Y������(���У�2008���ؔ(c��i)��(w��)��(sh��)��(j��)�ѽ�(j��ng)�����(hu��)Ӌ(j��)����(w��)����Ӌ(j��)��2009���ؔ(c��i)��(w��)��(sh��)��(j��)��δ��Ӌ(j��))��

����1.�ϲ��Y�a(ch��n)ؓ(f��)�������£�

�����ϲ��Y�a(ch��n)ؓ(f��)����

�������Ɔ�λ�����¹�˾ ���~��λ���fԪ

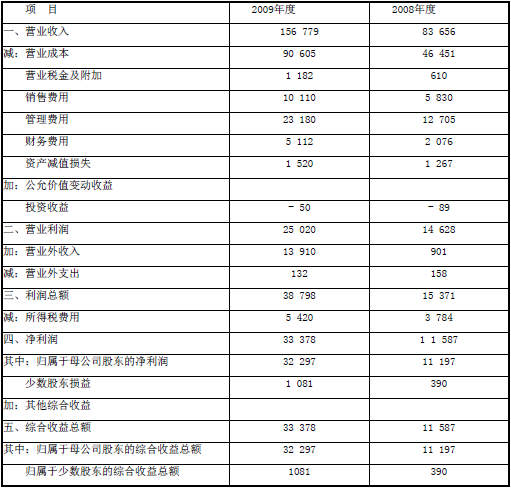

����2.�ϲ����������£�

�����ϲ�������

�������Ɔ�λ�����¹�˾ ���~��λ���fԪ

����3.����ؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ������(x��)�Y��ժ�����(���~��λ���fԪ)��

����(1)��(y��ng)���~����~��(zh��n)��

����(2)��؛����؛���r(ji��)��(zh��n)��

����(3)��ǰ�����͑�ȡ�õ��N������

����(4)�аl(f��)֧��

����(5)��(du��)���ṩ��(d��n)������r

��������2009��12��31��ֹ,�����¹�˾��(du��)���ṩ��(d��n)������r���£�

����ע�������ɼҹ�˾��ͬ�r(sh��)�遆�¹�˾��������(d��n)���ṩ����(d��n)��,��

�����Y���壺

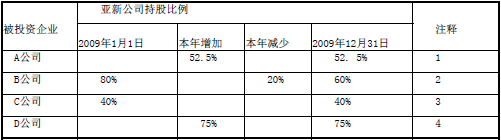

�������¹�˾2009��Ȳ����L�ڹə�(qu��n)Ͷ�Y�ֹɱ���׃��(d��ng)��r�����P(gu��n)�P(gu��n)(li��n)������rժ����£�

����1.A��˾�ǁ��¹�˾��2009���c�ձ��ѻ���˾���Y����������Ͷ�Y��I(y��)�����¹�˾�ij��Y������52.5%,���ѻ���˾�ij��Y������47.5%,������(j��)A��˾���³̣�����(hu��)����4���ɆT,�����¹�˾�͙ѻ���˾���ɳ�2������,���³�ͬ�r(sh��)Ҏ(gu��)����A��˾��Ҫ��ؔ(c��i)��(w��)�ͽ�(j��ng)�I���߾�횽�(j��ng)����(hu��)ȫ�w����һ��ͨ�^,��A��˾��ؔ(c��i)��(w��)����(j��ng)�����N�۲���(j��ng)�����Ɂ��¹�˾�ɳ�,��2009�꣬���¹�˾��A��˾��ؔ(c��i)��(w��)��(b��o)���{����2009��Ⱥϲ�ؔ(c��i)��(w��)��(b��o)���ĺϲ�����,�����¹�˾�cA��˾δ�l(f��)���P(gu��n)(li��n)����,��

����2.B��˾�ǁ��¹�˾��2007��ͨ�^��ͬһ��������I(y��)�ϲ�ȡ�õ��ӹ�˾��Ͷ�Y�ɱ���2 200�fԪ,���ֹɱ�����80%,��ُ�I��B��˾�ɱ��J(r��n)���Y�a(ch��n)�Ĺ��ʃr(ji��)ֵ���~��2 600�fԪ��2009��3��,�����¹�˾��580�fԪ�ăr(ji��)��������Ͷ�Y�߳�����е�B��˾��20%�ə�(qu��n),��ԓ�(xi��ng)������ɺ��¹�˾���܉����B��˾��ؔ(c��i)��(w��)�ͽ�(j��ng)�I����,���ڹə�(qu��n)�D(zhu��n)��,�� B��˾�ԁ��¹�˾ȡ����80%�ə�(qu��n)֮������m(x��)Ӌ(j��)��ă��Y�a(ch��n)���~��3 000�fԪ,�����¹�˾����2009��Ȃ�(g��)�eؔ(c��i)��(w��)��(b��o)�����ϲ�ؔ(c��i)��(w��)��(b��o)���о������ə�(qu��n)�D(zhu��n)�_�J(r��n)��30�fԪ��Ͷ�Y���档���¹�˾�cB��˾δ�l(f��)���P(gu��n)(li��n)����,��

����3.C��˾�ǁ��¹�˾��(li��n)�I��I(y��),�����¹�˾�܌�(du��)C��˾�Ľ�(j��ng)�I�Q��ʩ���ش�Ӱ푣������Ù�(qu��n)�淨���㌦(du��)C��˾���L�ڹə�(qu��n)Ͷ�Y,���ځ��¹�˾ȡ��ԓ�(xi��ng)Ͷ�Y�r(sh��),��C��˾���(xi��ng)�ɱ��J(r��n)�Y�a(ch��n)��ؓ(f��)���Ĺ��ʃr(ji��)ֵ�c���~��r(ji��)ֵ��ͬ,��C��˾��Ҫ�����о��ҕ�C(j��)픺е����a(ch��n)���N��,��2009��12�£�C��˾�����~��r(ji��)ֵ��600�fԪ��һ���C(j��)픺���632�fԪ�ăr(ji��)����۽o���¹�˾,������2009��l2��31�գ����¹�˾��δ��(du��)���۳�ԓ���C(j��)픺�,����������,�����¹�˾�cC��˾δ�l(f��)�������P(gu��n)(li��n)���ס�2009���,��C��˾��̝�p200�fԪ,�����¹�˾����(y��ng)�_�J(r��n)�䌦(du��)C��˾��Ͷ�Y�pʧ80�fԪ��

����4.D��˾ϵ�����2009��1��1��Ͷ�Y�O(sh��)�������Ԫ�����ӹ���˾,����Ҫ�遆�¹�˾�ṩ�a(ch��n)Ʒ�����ӹ�����(w��),������������(du��)��ӹ��I(y��)��(w��)����¼�����ż�քe����D��˾75%��25%�Ĺə�(qu��n),��2009��7��1��,���������е�D��˾��75%�Ĺə�(qu��n)�D(zhu��n)�o���¹�˾�����¹�˾����ɴ��(xi��ng)��I(y��)�ϲ��l(f��)���˹�Ӌ(j��)100�fԪ�Č�Ӌ(j��),���u(p��ng)���M(f��i)��,��������Ӌ(j��)�ˮ�(d��ng)�ړp�档����,��2009���,��D��˾��(du��)���¹�˾���N�������9 600�fԪ���N�۳ɱ���9 000�fԪ(���У�2009���ϰ���D��˾��(du��)���¹�˾���N�������4 000�fԪ,���N�۳ɱ���3 680�fԪ),�����¹�˾����2009���(n��i)����D��˾ُ��Įa(ch��n)Ʒȫ���۳�����������,�����¹�˾�cD��˾δ�l(f��)�������P(gu��n)(li��n)����,�����¹�˾�ھ��ƺϲ�������r(sh��)����D��˾2009��7����12�µ�������������2009��Ⱥϲ�������,������2009��7����12��D��˾��(du��)���¹�˾���N������́��¹�˾����(y��ng)���N�۳ɱ��M(j��n)�е���,��

�����Y������

�������¹�˾����(���������ӹ�˾)�Ľ�(j��ng)�I�������(d��ng)�ɿ���ؓ(f��)؟(z��),�������Y�a(ch��n)��Ҫ�����ں����е�һ���k���Ǻ�һ��(g��)�аl(f��)���ġ����¹�˾���������Ă�(g��)�I(y��)��,���քe����ģ�M,����(sh��)�ֆ���(sh��)���p��͔�(sh��)�ֻ���(d��ng)�a(ch��n)Ʒ�����a(ch��n)���N��,�����I(y��)���քe�܉�(d��)���a(ch��n)���F(xi��n)������,�����������a(ch��n)�������ͱO(ji��n)��Ҳ���(d��)��,���k���ǵ��~��r(ji��)ֵ�����ں�����һ�µĻ��A(ch��)�Ϸ�?j��n)������I(y��)��,�����аl(f��)���ĵ��Y�a(ch��n)�y���ں�����һ�µĻ��A(ch��)�Ϸ�?j��n)������I(y��)����

�����Y���ߣ�

�����ڌ�Ӌ(j��)���¹�˾2009���ؔ(c��i)��(w��)��(b��o)���^����,����Ӌ(j��)�(xi��ng)Ŀ�M�ɆT�����������(xi��ng),�����P(gu��n)���(xi��ng)����̎����rժ����£�

����1.��Ӌ(j��)�(xi��ng)Ŀ�M�ɆT���ڌ�(du��)��(y��ng)���~����ĩ���~����������ƽ����˾�l(f��)���e�Oʽԃ�C����]���յ��غ������S�����¹�˾ؔ(c��i)��(w��)���O(ji��n)����ڶ��μİl(f��)ԃ�C��,��ؔ(c��i)��(w��)���O(ji��n)���ŘI(y��)��(w��)��(j��ng)���Sij�H�Ե�ƽ����˾�M(j��n)�кˌ�(du��),���Sij��5���ƽ����˾�w�´_�J(r��n)�]�в��ԃ�C���غ����o�ס����غ��_�J(r��n)�Ľ��~���ˡ���(y��ng)���~��C�Y(ji��)���R������,���_�J(r��n)ԓ��(y��ng)���~�����~�]�в,��

����2. 2009��12��31�գ���Ӌ(j��)�(xi��ng)Ŀ�M�ɆT���ڌ�(sh��)ʩ��؛�O(ji��n)�P�r(sh��),����(y��ng)���¹�˾��Ҫ��,�����遆�¹�˾�P�c(di��n)С�M�ɆT��(du��)��؛��(sh��)ʩ�P�c(di��n)��������P�c(di��n)���ځ��¹�˾��؛�P�c(di��n)��(b��o)���Ϻ��ִ_�J(r��n),��

����3.��Ӌ(j��)�(xi��ng)Ŀ�M�ɆT���ڌ�(du��)�аl(f��)֧���Y�����M(j��n)�Ќ�Ӌ(j��)�r(sh��),��ƸՈ(q��ng)һ���ⲿ���Ҍ�(du��)�аl(f��)֧���(xi��ng)Ŀ�ļ��g(sh��)��r�M(j��n)�����b�����ڌ�(du��)���ҵĄ��������Ϳ��^���M(j��n)���u(p��ng)�r(ji��)��,�����J(r��n)����ԓ���ҵĹ����Y(ji��)��,����ֱ�ӌ��������аl(f��)֧���Y�����Č�Ӌ(j��)�C��(j��)��

�����Y�ϰˣ�

����1.���¹�˾�аl(f��)������Ҫؓ(f��)؟(z��)�®a(ch��n)Ʒ���аl(f��)����,�����Ϊ�(d��)����l(f��)���ijɱ��M(f��i)��,�����¹�˾�аl(f��)������2009�ꌢ�����аl(f��)��������o�Ϻ�ij��������������֧���аl(f��)�M(f��i)��100�fԪ,����ԓ���������ڱ���ԭ��]�����¹�˾�ṩ�M(f��i)��֧��������(x��),�����⣬���¹�˾�аl(f��)������2009��߀�Ϊ�(d��)��S���о��ҕ�_(t��i)�аl(f��)һ�ה�(sh��)���ҕ�c(di��n)������ϵ�y(t��ng),����ȡ�аl(f��)�M(f��i)��150�fԪ,�����¹�˾��һ��(g��)�I(y��)����2009��Ҳ�������аl(f��)�ˆT���²����аl(f��)���(d��ng)��ԓ�I(y��)�����аl(f��)�M(f��i)���c�����M(f��i)��һ��Ӌ(j��)�뮔(d��ng)�ړp��,���]�ІΪ�(d��)�M(j��n)�к���,��

����2. 2009��8��,�����ڳ���Ҏ(gu��)����Ҫ�������������ջ��¹�˾һ�K���ص�ʹ�Ù�(qu��n),������(j��)�������������ߵ��ļ�,�������a(b��)�����ԓ�(xi��ng)����ʹ�Ù�(qu��n)���u(p��ng)���r(ji��)��_����2009��10��,�����¹�˾�յ�����������֧���������a(b��)����,��

�����Y�Ͼţ�

�������M(j��n)һ����չ�о��ҕ�O(sh��)��ĺ���I(y��)��(w��)�����¹�˾�M��������,������ϣ�D�O(sh��)������ֹ�˾,���о��ҕ�O(sh��)�䰲�b��ͬ�Ɂ��¹�˾��ӆ�����ɹ�˾������Dz�ˆT��(sh��)ʩ���b����ȡ����(w��)�M(f��i),���ۺ�S�o(h��)��ͬ�ɸ�����ֹ�˾�c��(d��ng)?sh��)ؿ͑�����,�����ɸ��ֹ�˾�ۺ���?w��)�ˆT�ṩ����(w��)����ȡ����(w��)�M(f��i)��

�������¹�˾ؔ(c��i)��(w��)���O(ji��n)ϣ����Ӌ(j��)�(xi��ng)Ŀ�M�������о��ҕ�O(sh��)��İ��b���ۺ�S�o(h��)�I(y��)��(w��)���M(f��i)�Ƿ���Ҫ���Ї��U�{�I�I(y��)�����������Ҋ,��

�����Y��ʮ��

����1.�ڌ�Ӌ(j��)���¹�˾2009���ؔ(c��i)��(w��)��(b��o)���^����,���A�h(yu��n)��(hu��)Ӌ(j��)����(w��)���c���¹�˾�_(d��)�ɼs����������¹�˾2011��ɹ�����,�������A�h(yu��n)��(hu��)Ӌ(j��)����(w��)������֧��40�fԪ���骄(ji��ng)��(l��)��

����2.����ؔ(c��i)��(w��)�ˆT��ȱ,��2010��1��,�����¹�˾������A�h(yu��n)��(hu��)Ӌ(j��)����(w��)������һ��ע��(c��)��(hu��)Ӌ(j��)������ԓע��(c��)��(hu��)Ӌ(j��)�����Ɂ��¹�˾��(hu��)Ӌ(j��)�ˆT���Ʋ���(j��ng)��(hu��)Ӌ(j��)���܌��˵�ӛ�~�{�C��끆�¹�˾��(hu��)Ӌ(j��)��Ϣϵ�y(t��ng),���A�h(yu��n)��(hu��)Ӌ(j��)����(w��)���ɳ�ע��(c��)��(hu��)Ӌ(j��)����ij����ԓ�I(y��)��(w��),����ij���ǁ��¹�˾ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�M�ijɆT��

����3.��ӏ�(qi��ng)��(n��i)�����ƹ�������,�����¹�˾���ί���A�h(yu��n)��(hu��)Ӌ(j��)����(w��)�������ṩ��(n��i)����Ӌ(j��)�������(w��),����ؓ(f��)؟(z��)�_����(n��i)����Ӌ(j��)�����ķ����,����]�����¹�˾ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�M�ɆT��ij��(du��)���¹�˾����r���^��Ϥ,���A�h(yu��n)��(hu��)Ӌ(j��)����(w��)��Ӌ(j��)��ָ����ij��(d��n)��(n��i)����Ӌ(j��)�(xi��ng)Ŀ��ؓ(f��)؟(z��)�ˡ�

�����Y��ʮһ��

�����A�h(yu��n)��(hu��)Ӌ(j��)����(w��)����2009���״ν���ί�О遆�¹�˾��(li��n)�I��I(y��)C��˾�ṩ2009���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)����(w��),����Ӌ(j��)�(xi��ng)Ŀ�Mע�C��˾�������B�m(x��)̝�p�ҽ�(j��ng)�I���(d��ng)�a(ch��n)���ĬF(xi��n)������?j��)��~����ؓ(f��)��(sh��),��ͬ�r(sh��)��2009��12��3 1�յ�����(d��ng)ؓ(f��)����Ӌ(j��)���~���^����(d��ng)�Y�a(ch��n)��Ӌ(j��)���~(����(d��ng)���ʞ�0.8),��������r��(d��o)��Ӌ(j��)�(xi��ng)Ŀ�M��(du��)C��˾���m(x��)��(j��ng)�I�����a(ch��n)���ش��ɑ],��C��˾��?q��)��?j��)�(xi��ng)Ŀ�M�ṩ��ᘌ�(du��)��(d��o)��(du��)���m(x��)��(j��ng)�I�����a(ch��n)���ش��ɑ]����Ҫ���(xi��ng)����r�đ�(y��ng)��(du��)Ӌ(j��)����

����Ҫ��

�������������A�h(yu��n)��(hu��)Ӌ(j��)����(w��)�����¹�˾2009���ؔ(c��i)��(w��)��(b��o)�팏Ӌ(j��)�(xi��ng)Ŀ�ϻ���,������(j��)�����Y�Ϻ�(ji��n)Ҫ�ش����І��}��

����1.����(j��)�Y��һ���Y����,����(ji��n)Ҫ�f����Ӌ(j��)�(xi��ng)Ŀ�M���R(sh��)�e���u(p��ng)�����¹�˾2009���ؔ(c��i)��(w��)��(b��o)�����ܴ��ڵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�r(sh��),����(y��ng)��(d��ng)�քe�˽⁆�¹�˾�����ИI(y��)��r�����ɭh(hu��n)���ͱO(ji��n)�ܭh(hu��n)��,�������ⲿ�����Լ�����Ӌ(j��)��λ���|(zh��)����Щ��(n��i)��,��

����2.����(j��)�Y��һ���Y���ģ��R(sh��)�e���¹�˾2009���ؔ(c��i)��(w��)��(b��o)��Ӵδ��ڵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n),����(ji��n)Ҫ�f������,����ᘌ�(du��)���R(sh��)�e��ؔ(c��i)��(w��)��(b��o)��Ӵδ��ڵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n)�ƶ����w��(y��ng)��(du��)��ʩ��

����3.����(j��)�Y��һ���Y����,���R(sh��)�e���¹�˾2009���ؔ(c��i)��(w��)��(b��o)���J(r��n)���Ӵδ��ڵ��ش��e(cu��)��(b��o)�L(f��ng)�U(xi��n),��ָ����Ӱ푵�ؔ(c��i)��(w��)��(b��o)���(xi��ng)Ŀ���J(r��n)����������(y��ng)��(ji��n)Ҫ�f����(y��ng)��(sh��)ʩ�Č�(sh��)�|(zh��)�Գ���,��

����4.ᘌ�(du��)�Y����ĵ�1��4�(xi��ng),�����(xi��ng)ָ�����¹�˾�c�L�ڹə�(qu��n)Ͷ�Y�ͺϲ�ؔ(c��i)��(w��)��(b��o)��(����漰)���P(gu��n)�ĕ�(hu��)Ӌ(j��)̎���Ƿ�ǡ��(d��ng)������(ji��n)Ҫ�f������,��

����5.ᘌ�(du��)�Y����,����(ji��n)Ҫ�f����(y��ng)���ᘌ�(du��)���¹�˾�����Y�a(ch��n)�M(j��n)�Мpֵ�y(c��)ԇ��

����6.ᘌ�(du��)�Y����,�����(xi��ng)�Д���Ӌ(j��)�(xi��ng)Ŀ�M�ɆT��,���ҡ����������Ƿ�ǡ��(d��ng),����(ji��n)Ҫ�f������,�������ǡ��(d��ng)����(ji��n)Ҫ������M(j��n)���h,��

����7.����(j��)�������P(gu��n)Ҏ(gu��)��,����(ji��n)Ҫ�f�����Ӌ(j��)���аl(f��)�M(f��i)�õ����ö�ǰ��Ӌ(j��)�۳����~��ᘌ�(du��)�Y�ϰ˵ĵ�1�(xi��ng),���Д����¹�˾2009����Щ�аl(f��)�M(f��i)�ò��������ö�ǰ��Ӌ(j��)�۳�,������(ji��n)Ҫ�f�����ɡ�

����8.ᘌ�(du��)�Y�ϰ˵ĵ�2�(xi��ng),��ָ�����¹�˾ȡ�õ������a(b��)�����Ƿ���Ҫ�U�{�I�I(y��)��,������(ji��n)Ҫ�f�����ɡ�

����9.ᘌ�(du��)�Y�Ͼ�,����(ji��n)Ҫ�ش����¹�˾ؔ(c��i)��(w��)���O(ji��n)����Ć��},��

����10.ᘌ�(du��)�Y��ʮ��1��3�(xi��ng)������(j��)�Ї�ע��(c��)��(hu��)Ӌ(j��)���I(y��)�����t�����P(gu��n)Ҏ(gu��)��,�����(xi��ng)�Д��A�h(yu��n)��(hu��)Ӌ(j��)����(w��)���������Ƿ�ǡ��(d��ng),������(ji��n)Ҫ�f�����ɡ�

����11.ᘌ�(du��)�Y��ʮһ�����Д�C��˾����đ�(y��ng)��(du��)Ӌ(j��)���Ƿ����,���Լ���(y��ng)��(du��)Ӌ(j��)���ĽY(ji��)���Ƿ��܉���Ƴ��m(x��)��(j��ng)�I����,��ָ����Ӌ(j��)�(xi��ng)Ŀ�M��(y��ng)��(d��ng)���]ᘌ�(du��)C��˾����đ�(y��ng)��(du��)Ӌ(j��)����(sh��)ʩ��Щ��Ҫ��Ӌ(j��)����

؟(z��)�ξ�����؈�Ę䶴

- ��һƪ���£� 2014ע��(hu��)�C���A�����_�̣����������}�����C��

- ��һƪ���£� 2011��ע��(hu��)��ԇ���I(y��)�����C�Ϝy(c��)ԇһ��ԇ�}��

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)