不得利用內(nèi)部審計工作_25年注冊會計師審計考點搶學(xué)

3科

日均>3h

對于注冊會計師考試備考來說,,提前預(yù)習(xí)是非常重要的,,預(yù)習(xí)不僅能夠提前熟悉考點,,更能幫助考生提前發(fā)現(xiàn)自己的薄弱點和疑惑點,以便在后續(xù)備考中解決,。以下是25年注冊會計師審計考點搶學(xué),高頻考點提前學(xué)!

? 25考季注會《審計》搶學(xué)考點匯總> ? 備考免費資料,,注冊即可打開全科資料庫>

部審計工作_25年注冊會計師審計考點搶學(xué)")

不得利用內(nèi)部審計工作

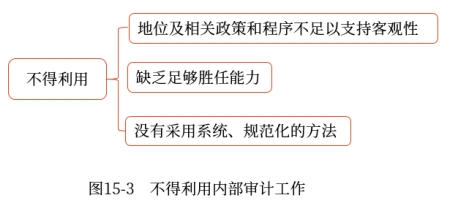

如圖15-3所示,如果存在下列情形之一,,注冊會計師不得利用內(nèi)部審計的工作,。

如果存在下列情形之一,注冊會計師不得利用內(nèi)部審計的工作:

(1)內(nèi)部審計在被審計單位的地位以及相關(guān)政策和程序不足以支持內(nèi)部審計人員的客觀性,;

(2)內(nèi)部審計人員缺乏足夠的勝任能力;

(3)內(nèi)部審計沒有采用系統(tǒng),、規(guī)范化的方法(包括質(zhì)量管理),。

知識點來源:第十五章 注冊會計師利用他人的工作

注:以上內(nèi)容選自劉圣妮老師24年《審計》基礎(chǔ)階段課程講義

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號