控制測試的時間_25年注冊會計師審計考點搶學

3科

日均>3h

2024年注冊會計師考試已經(jīng)結束,,2025年注會預習備考已經(jīng)開始,,大家開始學習了嗎?報考25年《審計》科目的小伙伴看過來,!以下是25年注冊會計師審計考點搶學——“控制測試的時間”知識點講解,,一起來學習吧,!

? 25考季注會《審計》搶學考點匯總>? 備考免費資料,,注冊即可打開全科資料庫>

控制測試的時間

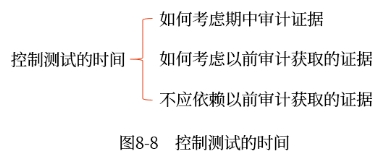

控制測試的時間涉及三種情形,,如圖8-8所示。

一,、如何考慮期中審計證據(jù)

對于控制測試,,在期中實施此類程序具有更積極的作用。但需要說明的是,,即使注冊會計師已獲取有關控制在期中運行有效性的審計證據(jù),,仍然需要考慮如何能夠將控制在期中運行有效性的審計證據(jù)合理延伸至期末,,一個基本的考慮是針對期中至期末這段剩余期間獲取充分、適當?shù)膶徲嬜C據(jù)。因此,,如果已獲取有關控制在期中運行有效性的審計證據(jù),并擬利用該證據(jù),,注冊會計師應當實施下列審計程序,。

1.獲取這些控制在剩余期間發(fā)生重大變化的審計證據(jù)

(1)控制在剩余期間沒有發(fā)生變化,注冊會計師可能決定信賴期中獲取的審計證據(jù),;

(2)控制在剩余期間發(fā)生了變化,,注冊會計師需要了解并測試控制的變化對期中審計證據(jù)的影響。

2.確定針對剩余期間還需獲取的補充審計證據(jù)

在執(zhí)行該項規(guī)定時,,注冊會計師應當考慮下列因素:

考慮因素 | 所需補充證據(jù)具體情況 |

評估的認定層次重大錯報風險的嚴重程度 | 評估的認定層次重大錯報風險對財務報表的影響越大,,所需補充證據(jù)越多 |

期中測試的特定控制以及自期中測試后發(fā)生的重大變動 | 例如,對自動化運行的控制,,注冊會計師更可能測試信息技術一般控制的運行有效性,,以獲取控制在剩余期間運行有效性的審計證據(jù) |

在期中對有關控制運行有效性獲取的審計證據(jù)的程度 | 如果在期中對有關控制運行有效性獲取的審計證據(jù)比較充分,,可以考慮適當減少需要獲取的剩余期間的補充證據(jù) |

剩余期間的長度 | 剩余期間越長,所需補充證據(jù)越多 |

在信賴控制的基礎上擬縮小實質性程序的范圍 | 對相關控制的信賴程度越高,,通常在信賴控制的基礎上擬減少實質性程序的范圍就越大,,需要獲取的剩余期間的補充證據(jù)越多 |

控制環(huán)境 | 控制環(huán)境越薄弱(或把握程度越低),所需補充證據(jù)越多 |

提示:

測試被審計單位對控制的監(jiān)督也能夠作為一項有益的補充證據(jù),。

二,、如何考慮以前審計獲取的證據(jù)

1.基本思路

如果擬信賴以前審計獲取的有關控制運行有效性的審計證據(jù),注冊會計師應當通過實施詢問并結合觀察或檢查程序,,獲取這些控制是否已經(jīng)發(fā)生變化的審計證據(jù),。

2.控制在本期發(fā)生變化

(1)如果控制在本期發(fā)生變化,注冊會計師應當考慮以前審計獲取的有關控制運行有效性的審計證據(jù)是否與本期審計相關,。例如,,如果系統(tǒng)的變化僅僅使被審計單位從中獲取新的報告,這種變化通常不影響以前審計所獲取證據(jù)的相關性,;如果系統(tǒng)的變化引起數(shù)據(jù)累積或計算發(fā)生改變,,這種變化可能影響以前審計所獲取證據(jù)的相關性。

(2)如果擬信賴的控制自上次測試后已發(fā)生實質性變化,,以致影響以前審計所獲取證據(jù)的相關性,,注冊會計師應當在本期審計中測試這些控制的運行有效性。

3.控制在本期未發(fā)生變化

如果擬信賴的控制自上次測試后未發(fā)生變化,,且不屬于旨在減輕特別風險的控制,,注冊會計師應當運用職業(yè)判斷確定是否在本期審計中測試其運行有效性,以及本次測試與上次測試的時間間隔,,但每三年至少對控制測試一次,。

如果擬信賴以前審計獲取的某些控制運行有效性的審計證據(jù),注冊會計師應當在每次審計時從中選取足夠數(shù)量的控制,,測試其運行有效性,;不應將所有擬信賴控制的測試集中于某一次審計,而在之后的兩次審計中不進行任何測試,。

在確定利用以前審計獲取的有關控制運行有效性的審計證據(jù)是否適當以及再次測試控制的時間間隔時,,注冊會計師應當考慮的因素或情況包括:

(1)內部控制其他要素的有效性,包括控制環(huán)境,、對控制的監(jiān)督以及被審計單位的風險評估過程,。當被審計單位控制環(huán)境薄弱或對控制的監(jiān)督薄弱時,注冊會計師應當縮短再次測試控制的時間間隔或完全不信賴以前審計獲取的審計證據(jù),。

(2)控制特征(是人工控制還是自動化控制)產(chǎn)生的風險,。當相關控制中人工控制的成分較大時,考慮到人工控制一般穩(wěn)定性較差,注冊會計師可能決定在本期審計中繼續(xù)測試該控制的運行有效性,。

(3)信息技術一般控制的有效性,。當信息技術一般控制薄弱時,注冊會計師可能更少地依賴以前審計獲取的審計證據(jù),。

(4)影響內部控制的重大人事變動,。例如,當所審計期間發(fā)生了對控制運行產(chǎn)生重大影響的人事變動時,,注冊會計師可能決定在本期審計中不依賴以前審計獲取的審計證據(jù),。

(5)由于環(huán)境發(fā)生變化而特定控制缺乏相應變化導致的風險。當環(huán)境的變化表明需要對控制作出相應的變動,,但控制卻沒有作出相應變動時,,注冊會計師應當充分意識到控制不再有效,從而導致本期財務報表發(fā)生重大錯報的可能,,此時不應再依賴以前審計獲取的有關控制運行有效性的審計證據(jù),。

(6)重大錯報的風險和對控制的信賴程度。如果重大錯報風險較大或對控制的信賴程度較高,,注冊會計師應當縮短再次測試控制的時間間隔或完全不信賴以前審計獲取的審計證據(jù)。

三,、不應依賴以前審計獲取的證據(jù)

(1)對于旨在減輕特別風險的控制,,不論該控制在本期是否發(fā)生變化,注冊會計師都不應依賴以前審計獲取的證據(jù),。

(2)如果確定評估的認定層次重大錯報風險是特別風險,,且注冊會計師擬信賴針對特別風險的控制,那么所有關于該控制運行有效性的審計證據(jù)必須來自當年的控制測試,,注冊會計師應當在每次審計中都測試這類控制,。

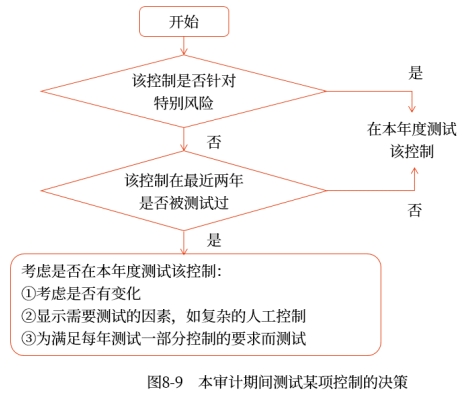

注冊會計師是否需要在本期測試某項控制的決策流程,如圖8-9所示,。

提示:

①如果擬信賴旨在減輕特別風險的控制,,不應依賴以前獲取的證據(jù),應當在本期測試,。

②如果擬信賴非針對特別風險的控制,,擬信賴的控制自上次測試后發(fā)生了實質性變化,則不應依賴以前獲取的證據(jù),,應當在本期測試,。

③對于非針對特別風險的控制,擬信賴的控制自上次測試后未發(fā)生變化,,注冊會計師應當運用職業(yè)判斷確定是否在本期審計中測試其運行有效性,,以及本次測試與上次測試的時間間隔,但每三年至少對控制測試一次。

知識點來源:第八章 風險應對

注:以上內容選自劉圣妮老師24年《審計》基礎階段課程講義

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學習使用,,禁止任何形式的轉載)

相關文章

注冊會計師導航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號