組成部分重要性_2023年注會(huì)審計(jì)重要考點(diǎn)

3科

日均>3h

注會(huì)審計(jì)的考查特點(diǎn)是“全面考核”,,幾乎章章有題,同時(shí)突出重點(diǎn),、理論與實(shí)務(wù)相結(jié)合,。東奧會(huì)計(jì)在線為考生們整理了2023年注會(huì)審計(jì)重要考點(diǎn)講解,,趕快來(lái)學(xué)習(xí)吧,!

推薦閱讀:2023年注會(huì)審計(jì)重要考點(diǎn)匯總>>

審計(jì)重要考點(diǎn)")

【知識(shí)點(diǎn)】組成部分重要性

【所屬章節(jié)】

第十六章:對(duì)集團(tuán)財(cái)務(wù)報(bào)表審計(jì)的特殊考慮

第六節(jié):重要性

組成部分重要性

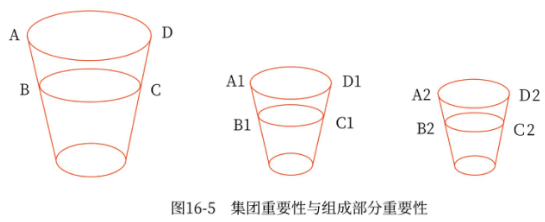

基于集團(tuán)審計(jì)目的,組成部分重要性(小杯子)對(duì)應(yīng)于集團(tuán)財(cái)務(wù)報(bào)表整體的重要性(大杯子),,如圖16-5所示,。

看圖說(shuō)話:

組成部分重要性(如圖16-5中的A1、A2)應(yīng)當(dāng)?shù)陀诩瘓F(tuán)財(cái)務(wù)報(bào)表整體的重要性(如圖16-5中的A),,A1<A,,A2<A,。

(一)需要確定的情形

(1)針對(duì)財(cái)務(wù)重大性的組成部分,,集團(tuán)項(xiàng)目組應(yīng)當(dāng)為這些組成部分確定組成部分重要性,。

(2)針對(duì)特別風(fēng)險(xiǎn)的組成部分,,如果集團(tuán)項(xiàng)目組需要審計(jì)該組成部分財(cái)務(wù)信息,,則應(yīng)當(dāng)為這些組成部分確定組成部分重要性,。

(3)針對(duì)不重要組成部分,,如果集團(tuán)項(xiàng)目組需要審計(jì)或?qū)忛喸摻M成部分財(cái)務(wù)信息,,則應(yīng)當(dāng)為這些組成部分確定組成部分重要性。

提示:集團(tuán)項(xiàng)目組計(jì)劃僅對(duì)不重要的組成部分在集團(tuán)層面實(shí)施分析程序,,無(wú)須為這些組成部分確定重要性,。

(二)確定主體

基于集團(tuán)審計(jì)目的,無(wú)論是集團(tuán)項(xiàng)目組審計(jì)組成部分財(cái)務(wù)信息,,還是利用組成部分注冊(cè)會(huì)計(jì)師審計(jì)組成部分財(cái)務(wù)信息,均應(yīng)由集團(tuán)項(xiàng)目組確定組成部分重要性,。

提示:組成部分重要性只能由集團(tuán)項(xiàng)目組確定,。

(三)如何確定

(1)集團(tuán)項(xiàng)目組應(yīng)當(dāng)將組成部分的重要性設(shè)定為低于集團(tuán)財(cái)務(wù)報(bào)表整體的重要性。

(2)在確定組成部分重要性時(shí),,集團(tuán)項(xiàng)目組無(wú)須采用將集團(tuán)財(cái)務(wù)報(bào)表整體重要性按比例分配的方式,。即圖16-5中的A1、A2均應(yīng)當(dāng)?shù)陀贏,,但無(wú)須遵循A1+A2=A的分配方式,。

(3)不同組成部分重要性的匯總數(shù),可能高于集團(tuán)財(cái)務(wù)報(bào)表整體的重要性,,即圖16-5中的A1+A2可以大于A,。

(四)確定組成部分實(shí)際執(zhí)行的重要性的主體

組成部分注冊(cè)會(huì)計(jì)師(或集團(tuán)項(xiàng)目組)需要確定組成部分層面實(shí)際執(zhí)行的重要性,如果基于集團(tuán)審計(jì)目的,,由組成部分注冊(cè)會(huì)計(jì)師對(duì)組成部分財(cái)務(wù)信息執(zhí)行審計(jì)工作,,集團(tuán)項(xiàng)目組應(yīng)當(dāng)評(píng)價(jià)在組成部分層面確定的實(shí)際執(zhí)行的重要性的適當(dāng)性。

提示:組成部分注冊(cè)會(huì)計(jì)師不能確定組成部分重要性,,但可以確定組成部分實(shí)際執(zhí)行的重要性,。

● ● ● ● ●

本文知識(shí)點(diǎn)內(nèi)容根據(jù)東奧名師劉圣妮老師《輕一高效基礎(chǔ)班》講義整理,劉圣妮老師主編的《輕松過(guò)關(guān)?一》與課程內(nèi)容同步,,以下為《輕一》試讀內(nèi)容,,點(diǎn)擊圖片試讀更多!

輕一試讀")

成功的人是跟別人學(xué)習(xí)經(jīng)驗(yàn),,失敗的人只跟自己學(xué)習(xí)經(jīng)驗(yàn),。希望以上的2023年注會(huì)審計(jì)重要考點(diǎn)講解能夠幫助大家輕松學(xué)審計(jì),預(yù)祝大家順利通過(guò)2023年注冊(cè)會(huì)計(jì)師考試,!

(本文為東奧會(huì)計(jì)在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

精選推薦

報(bào)考咨詢中心 資深財(cái)會(huì)老師為考生解決報(bào)名備考相關(guān)問(wèn)題 立即提問(wèn)

相關(guān)文章

注冊(cè)會(huì)計(jì)師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會(huì)計(jì) | 審計(jì) | 稅法 | 經(jīng)濟(jì)法 | 財(cái)管 | 戰(zhàn)略 | 考試經(jīng)驗(yàn) | 考試大綱 | 免費(fèi)答疑

-

輔導(dǎo)課程

專業(yè)階段招生方案 | 綜合階段招生方案 | 免費(fèi)試聽(tīng) | 注會(huì)名師 | 直播課 | 產(chǎn)品常見(jiàn)問(wèn)題

-

考試題庫(kù)

-

互動(dòng)交流

-

東奧書(shū)店

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)