2022年注會審計重要知識點:利用專家的工作

3科

日均>3h

備考注會審計,考生需要通過做題強化對知識點的理解和記憶,不斷的將書本上的知識轉(zhuǎn)化成自己的內(nèi)容,。2022年注會審計重要知識點更新啦,,考生們快來打卡學(xué)習(xí)吧!

推薦閱讀:

推薦閱讀:

【內(nèi)容導(dǎo)航】

利用專家的工作

【所屬章節(jié)】

第十五章 注冊會計師利用他人的工作——第二節(jié) 利用專家的工作

【知識點】利用專家的工作

利用專家的工作

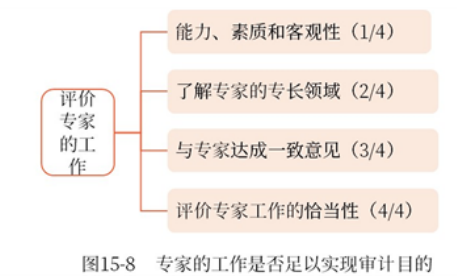

一、專家的工作是否足以實現(xiàn)審計目的

二,、與專家達(dá)成一致意見(3/4)

無論是利用外部專家還是內(nèi)部專家,均應(yīng)當(dāng)在這四個方面達(dá)成一致意見,,并根據(jù)需要形成書面協(xié)議,。

(一)專家工作的性質(zhì)、范圍和目標(biāo)

當(dāng)就專家工作的性質(zhì),、范圍和目標(biāo)達(dá)成一致意見時,,注冊會計師通常需要與專家討論需要遵守的相關(guān)技術(shù)標(biāo)準(zhǔn)、其他職業(yè)準(zhǔn)則或行業(yè)要求,。

(二)各自的角色和責(zé)任

注冊會計師與專家就各自角色和責(zé)任達(dá)成一致意見可能包括下列內(nèi)容:

(1)確定由注冊會計師還是專家對原始數(shù)據(jù)實施細(xì)節(jié)測試,;

(2)同意注冊會計師與被審計單位或其他人員討論專家的工作結(jié)果或結(jié)論,必要時,,包括同意注冊會計師將專家的工作結(jié)果或結(jié)論的細(xì)節(jié)作為注冊會計師在審計報告中發(fā)表非無保留意見的基礎(chǔ),;

(3)將注冊會計師對專家工作形成的結(jié)論告知專家。

可能還包括就各自的工作底稿的使用和保管達(dá)成的一致意見:

(1)當(dāng)專家是項目組的成員時,,專家的工作底稿是審計工作底稿的一部分,;

(2)除非協(xié)議另作安排,外部專家的工作底稿屬于外部專家,,不是審計工作底稿的一部分,。

(三)雙方溝通的性質(zhì)、時間安排和范圍

如果專家的工作與注冊會計師針對某項特別風(fēng)險形成的結(jié)論相關(guān),,專家不僅要在工作結(jié)束時提交一份正式的書面報告,,而且要隨著工作的推進隨時作出口頭報告。

(四)保密要求

(1)適用于注冊會計師的相關(guān)職業(yè)道德要求中的保密條款同樣也適用于專家,;

(2)法律法規(guī)可能對保密作出額外規(guī)定,,被審計單位也可能要求外部專家同意遵守特定的保密條款,。

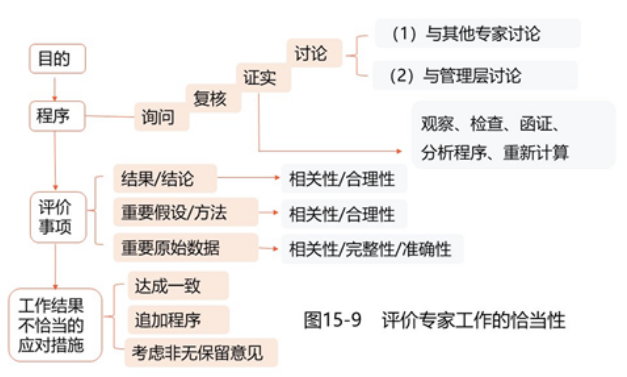

三、評價專家工作的恰當(dāng)性(4/4)

(一)評價專家的工作是否足以實現(xiàn)審計目的(3點)

注冊會計師應(yīng)當(dāng)評價專家的工作是否足以實現(xiàn)審計目的,,包括:

(1)專家的工作結(jié)果或結(jié)論的相關(guān)性和合理性,,以及與其他審計證據(jù)的一致性;

(2)如果專家的工作涉及使用重要的假設(shè)和方法,,這些假設(shè)和方法在具體情況下的相關(guān)性和合理性,;

(3)如果專家的工作涉及使用重要的原始數(shù)據(jù),這些原始數(shù)據(jù)的相關(guān)性,、完整性和準(zhǔn)確性,。

(二)可能實施的特定程序(5點)

(1)詢問專家;

(2)復(fù)核專家的工作底稿和報告,;

(3)實施用于證實的程序,,例如:觀察專家的工作、檢查已公布的數(shù)據(jù),、向第三方詢證相關(guān)事項,、執(zhí)行詳細(xì)的分析程序、重新計算,;

(4)必要時(如當(dāng)專家的工作結(jié)果或結(jié)論與其他審計證據(jù)不一致時)與具有相關(guān)專長的其他專家討論,;

(5)與管理層討論專家的報告。

(三)評價專家的工作結(jié)果或結(jié)論的相關(guān)性和合理性(1/3)

當(dāng)評價專家的工作結(jié)果或結(jié)論(無論采取報告還是其他形式)的相關(guān)性和合理性時,,注冊會計師可能需要考慮:

(1)專家提交其工作結(jié)果或結(jié)論的方式是否符合專家所在的職業(yè)或行業(yè)標(biāo)準(zhǔn),;

(2)專家的工作結(jié)果或結(jié)論是否得到清楚的表述,包括提及與注冊會計師達(dá)成一致的目標(biāo),,執(zhí)行工作的范圍和運用的標(biāo)準(zhǔn),;

(3)專家的工作結(jié)果或結(jié)論是否基于適當(dāng)?shù)钠陂g,并考慮期后事項(如相關(guān)),;

(4)專家的工作結(jié)果或結(jié)論在使用方面是否有任何保留,、限制或約束,,如果有,,是否對注冊會計師的工作產(chǎn)生影響;

(5)專家的工作結(jié)果或結(jié)論是否適當(dāng)考慮了專家遇到的錯誤或偏差情況,。

(四)評價專家工作涉及使用重要的假設(shè)和方法的相關(guān)性和合理性(2/3)

(1)這些假設(shè)和方法在專家的專長領(lǐng)域是否得到普遍認(rèn)可,;

(2)這些假設(shè)和方法是否與適用的財務(wù)報告編制基礎(chǔ)的要求相一致;

(3)這些假設(shè)和方法是否依賴某些專用模型的應(yīng)用,;

(4)這些假設(shè)和方法是否與管理層的假設(shè),、方法相一致,如果不一致,,差異的原因及影響,。

(五)評價專家工作涉及使用重要的原始數(shù)據(jù)的相關(guān)性,、完整性和準(zhǔn)確性(3/3)

當(dāng)專家的工作涉及使用對專家工作具有重要影響的原始數(shù)據(jù)時,注冊會計師可以實施下列程序測試這些數(shù)據(jù):

(1)核實數(shù)據(jù)的來源,,包括了解和測試(適用時)針對數(shù)據(jù)的內(nèi)部控制,,以及向?qū)<覀魉蛿?shù)據(jù)的方式(如相關(guān));

(2)復(fù)核數(shù)據(jù)的完整性和內(nèi)在一致性,。

(六)評價專家工作結(jié)果為不恰當(dāng)時的措施

1.如果確定專家的工作不足以實現(xiàn)審計目的,,注冊會計師應(yīng)當(dāng)采取下列措施之一

(1)就專家擬執(zhí)行的進一步工作的性質(zhì)和范圍,與專家達(dá)成一致意見,;

(2)根據(jù)具體情況,,實施追加的審計程序。

如果認(rèn)為專家的工作不足以實現(xiàn)審計目的,,且通過實施追加的審計程序,,或者通過雇用、聘請其他專家仍不能解決問題,,注冊會計師有必要按規(guī)定發(fā)表非無保留意見,。

2.確定需要實施的審計程序時考慮的事項

在確定這些相關(guān)審計程序的性質(zhì)、時間安排和范圍時,,注冊會計師應(yīng)當(dāng)考慮下列事項:

(1)與專家工作相關(guān)的事項的性質(zhì),;

(2)與專家工作相關(guān)的事項中存在的重大錯報風(fēng)險;

(3)專家的工作在審計中的重要程度,;

(4)注冊會計師對專家以前所做工作的了解,,以及與之接觸的經(jīng)驗;

(5)專家是否需要遵守會計師事務(wù)所的質(zhì)量管理體系,。

3.需要實施與一般情況相比不同的或更廣泛的審計程序

下列情況可能表明需要實施與一般情況相比不同的或更廣泛的審計程序:

(1)專家的工作與涉及主觀和復(fù)雜判斷的重大事項相關(guān),;

(2)注冊會計師以前沒有利用某個專家的工作,也不了解其勝任能力,、專業(yè)素質(zhì)和客觀性,;

(3)專家實施的程序構(gòu)成審計工作必要的組成部分,而不是就某一事項提供建議,;

(4)專家是會計師事務(wù)所外部專家,,因此不受會計師事務(wù)所質(zhì)量管理政策和程序的約束。

注:本文知識點整理自東奧劉圣妮老師-22年基礎(chǔ)精講班課程講義

名師課程搭配《輕一》,,助力備考更高效,!精彩《輕一》快來試讀,點擊試讀更多內(nèi)容>>>

滑動圖片試讀輕一內(nèi)容

● ● ● ● ●

2022年注會考試基礎(chǔ)階段備考資料推薦

| 全年學(xué)習(xí)計劃 | 2022年注會全年學(xué)習(xí)計劃,!基礎(chǔ)階段備考正在進行中 |

| 教材變化解讀 | 劉圣妮老師:2022年注會審計教材變化解讀及備考建議 |

| 名師課程免費聽 | 2022年注會新課開講,!32位名師課程免費聽,趕快收藏,! |

| 輕松過關(guān)?試讀 | 2022年注會《輕松過關(guān)?》系列圖書試讀來襲! |

知識無底,,學(xué)海無涯,。注冊會計師考試科目多,難度高,,備考周期較長,,多數(shù)考生難以堅持到最后而選擇中途放棄。小編想說,,只要付出努力,,就會有所收獲,考生們一定要堅持學(xué)習(xí),,爭取順利通過注會考試,。

(本文為東奧會計在線原創(chuàng)文章,僅供考生學(xué)習(xí)使用,,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號