控制測試_2021年注會《審計》高頻考點

3科

日均>3h

想在2021年注冊會計師考試中順利通關(guān),,這些高頻考點就一定不能錯過!通過考點精講+自測習(xí)題的學(xué)習(xí)模式,,能夠準(zhǔn)確掌握各科目出題重點,,輕松提高分?jǐn)?shù),堅持學(xué)習(xí),,才會取得質(zhì)的突破哦,!

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗

2021年基礎(chǔ)班已開課丨近5年真題匯編丨通關(guān)學(xué)霸經(jīng)驗

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計劃丨思維導(dǎo)圖

在線題庫丨資料專區(qū)丨0元好課丨學(xué)習(xí)計劃丨思維導(dǎo)圖

可以上下滾動的圖片

—— 摘自劉圣妮老師講義

1.如果注冊會計師已獲取有關(guān)控制在期中運行有效的審計證據(jù),下列有關(guān)剩余期間補充證據(jù)的說法中,,錯誤的是( ),。(2018年)

A.注冊會計師可以通過測試被審計單位對控制的監(jiān)督,將控制在期中運行有效的審計證據(jù)合理延伸至期末

B.被審計單位的控制環(huán)境越有效,,注冊會計師需要獲取的剩余期間的補充證據(jù)越少

C.如果控制在剩余期間發(fā)生了變化,,注冊會計師可以通過實施穿行測試,將期中獲取的審計證據(jù)合理延伸至期末

D.注冊會計師在信賴控制的基礎(chǔ)上擬減少的實質(zhì)性程序的范圍越大,,注冊會計師需要獲取的剩余期間的補充證據(jù)越多

2.對于財務(wù)報表審計業(yè)務(wù),,在決定是否信賴以前審計獲取的有關(guān)控制運行有效性的審計證據(jù)時,下列各項中,,注冊會計師通常無需考慮的是( ),。(2019年)

A.控制發(fā)生的頻率

B.控制是否是復(fù)雜的人工控制

C.控制是否是自動化控制

D.控制在本年是否發(fā)生變化

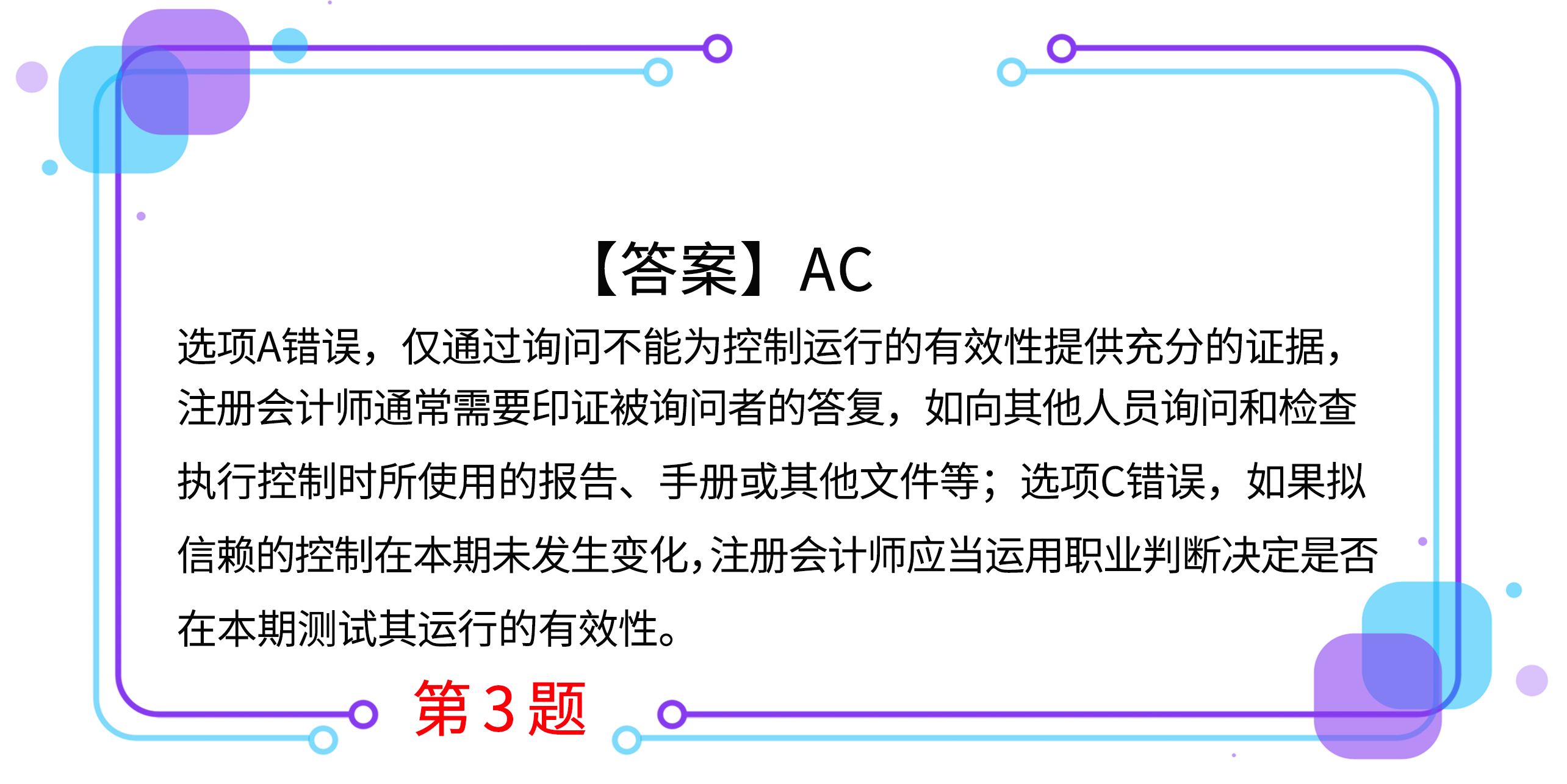

3.下列有關(guān)利用以前審計獲取的有關(guān)控制運行有效性的審計證據(jù)的說法中,錯誤的有( ),。(2016年)

A.如果擬信賴以前審計獲取的有關(guān)控制運行有效性的審計證據(jù),,注冊會計師應(yīng)當(dāng)通過詢問程序獲取這些控制是否已經(jīng)發(fā)生變化的審計證據(jù)

B.如果擬信賴的控制在本期發(fā)生變化,注冊會計師應(yīng)當(dāng)考慮以前審計獲取的有關(guān)控制運行有效性的審計證據(jù)是否與本期審計相關(guān)

C.如果擬信賴的控制在本期未發(fā)生變化,,注冊會計師可以運用職業(yè)判斷決定不在本期測試其運行的有效性

D.如果擬信賴的控制在本期未發(fā)生變化,,控制應(yīng)對的重大錯報風(fēng)險越高,本次控制測試與上次控制測試的時間間隔越短

4.在測試控制運行的有效性時,,注冊會計師應(yīng)當(dāng)從下列( )方面獲取關(guān)于控制是否有效運行的審計證據(jù),。

A.控制是否得到一貫執(zhí)行

B.控制由誰或以何種方式執(zhí)行

C.控制在所審計期間的相關(guān)時點是如何運行的

D.控制的設(shè)計是否合理

5.下列情形下,注冊會計師應(yīng)當(dāng)實施控制測試的有( ),。

A.重大錯報風(fēng)險較低

B.預(yù)期控制的運行是有效的

C.僅實施實質(zhì)性程序并不能夠提供認(rèn)定層次充分,、適當(dāng)?shù)膶徲嬜C據(jù)

D.重要性水平較高

按住圖片左右滑動

2021年注冊會計師考試現(xiàn)已進入預(yù)習(xí)階段,想讓學(xué)習(xí)更高效,,自測習(xí)題不能少,!為了幫助大家順利通關(guān),東奧PC端題庫重磅來襲,,考生們可以通過題庫夯實基礎(chǔ),、不斷提升,海量習(xí)題,隨心練,!

(本文為東奧會計在線原創(chuàng)文章,,僅供考生學(xué)習(xí)使用,禁止任何形式的轉(zhuǎn)載)

相關(guān)文章

注冊會計師導(dǎo)航

-

考試資訊

-

考試資料

考試資料 | 會計 | 審計 | 稅法 | 經(jīng)濟法 | 財管 | 戰(zhàn)略 | 考試經(jīng)驗 | 考試大綱 | 免費答疑

-

輔導(dǎo)課程

-

考試題庫

-

互動交流

-

東奧書店

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號