�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

����2016��ע�ԕ�Ӌ���Ă俼�ѽ�(j��ng)��һ�Εr�g��,�����Ŵ�Ҷ����˲��e���ի@,�����ˎ�����Ҹ�Ч�俼,���|�W��Ӌ�ھ��o���������2016��ע����ԇ��֪�R�c,�������nj�Ӌ��Ŀ��֪�R�c,��

![]() ֪�R�c����Ӌ�C��(j��)�Ķ��x�ͷ��

֪�R�c����Ӌ�C��(j��)�Ķ��x�ͷ��

����(һ)��Ӌ�C��(j��)�Ķ��x

������Ӌ�C��(j��)��ָע�ԕ�Ӌ�����˵ó���Ӌ�Y(ji��)Փ,���γɌ�Ӌ��Ҋ��ʹ�õ�������Ϣ,��

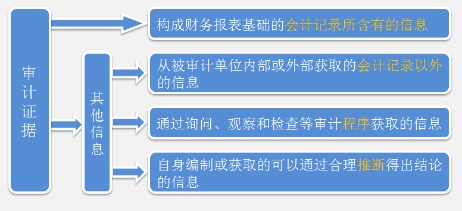

����(��)��Ӌ�C��(j��)�ķ��

������Ӌ�C��(j��)��������Ϣ������(g��u)��ؔ��(w��)������A(ch��)�ĕ�Ӌӛ������е���Ϣ��������Ϣ,��

���������x��

����1.��Ӌӛ������е���Ϣ

����(1)����(j��)��Ӌӛ䛾���ؔ��(w��)����DZ���Ӌ��λ����ӵ�؟(z��)��,��ע�ԕ�Ӌ����(y��ng)��(d��ng)�yԇ��Ӌӛ��ԫ@ȡ��Ӌ�C��(j��)��

����(2)����(j��)ؔ��(w��)��팏Ӌ�Ŀ��wĿ��(bi��o)(�̲�1.3),��ע�ԕ�Ӌ����ؔ��(w��)������w�Ƿ�����������e�`��(d��o)�µ��ش��e��@ȡ�������C,���@��ġ��e����Ҫ��ע�ԕ�Ӌ��ͨ�^���|(zh��)�Գ������@ȡ�ġ���Ӌӛ������е���Ϣ�������{(di��o)���e��������,��

����2.������Ϣ

����(1)��Ӌӛ��к��е���Ϣ�������������ṩ��ֵČ�Ӌ�C��(j��)���錦ؔ��(w��)����l(f��)�팏Ӌ��Ҋ�Ļ��A(ch��),��ע�ԕ�Ӌ��߀��(y��ng)��(d��ng)�@ȡ������Ӌ�C��(j��)��������Ϣ��

����(2)ע�ԕ�Ӌ��ͨ�^��ʩ�L(f��ng)�U�u������,���R�e���u���ش��e���L(f��ng)�U�Č�Ӌ�C��(j��),���˽��(n��i)�����ƕr���@ȡ�ġ��A(y��)�ڿ�����Ч���Č�Ӌ�C��(j��)�����Ɯyԇ�r���@ȡ�ġ������\����Ч�ԡ��Č�Ӌ�C��(j��)��,���@Щ�������ڡ�������Ϣ��,��������Ϣ�Č�Ӌ�C��(j��)���{(di��o)����R�e���e��

����(��)���Ӌ�C��(j��)ȱһ����

����ؔ��(w��)�������(j��)�ĕ�Ӌӛ��а�������Ϣ��������Ϣ��ͬ��(g��u)���ˌ�Ӌ�C��(j��),������ȱһ����,�����w���f��

����1.����]��ؔ��(w��)�������(j��)�ĕ�Ӌӛ��а�������Ϣ����Ӌ�������o���M(j��n)��(���{(di��o)���e��������);

����2.����]��������Ϣ,�����ܟo���R�e�ش��e���L(f��ng)�U(���{(di��o)����R�e���e��);

����3.ֻ�Ќ�ؔ��(w��)�������(j��)�ĕ�Ӌӛ��а�������Ϣ��������Ϣ���߽Y(ji��)����һ��,�����܌���Ӌ�L(f��ng)�U�����ɽ��ܵĵ�ˮƽ����ע�ԕ�Ӌ���l(f��)�팏Ӌ��Ҋ�ṩ�������A(ch��),��

����ƈ�к�,���α��������������o��Ī�^һ����ʮ�պ�!CPA֮·,���Գ־��DŽ���,��

����![]() ���A���]�� ע������Ӌ�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ��

���A���]�� ע������Ӌ�����A(ch��)�A�Ώ�(f��)��(x��)Ӌ��

������

؟(z��)�ξ������~

- ��һƪ���£� 2016ע������Ӌ�����A(ch��)֪�R�c���e��

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖