¢|ŖW╩ūĒō

¢|ŖW╩ūĒō

ūóāįĢ■ėŗĤ

¢|ŖWĢ■ėŗį┌ŠĆ >> ūóāįĢ■ėŗĤ >> īÅėŗ >> š²╬─

2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║ŠW(w©Żng)Įj╩┬äš╦∙

ĪĪĪĪĪŠ¢|ŖWąĪŠÄĪ┐╬ęéāę╗ŲüĒīW┴Ģ2015ĪČīÅėŗĪĘĖ▀Ņl┐╝³cŻ║ŠW(w©Żng)Įj╩┬äš╦∙,ĪŻ▒Š┐╝³cī┘ė┌ĪČīÅėŗĪĘĄ┌Č■╩«Č■š┬īÅėŗśI(y©©)äšī”¬Ü┴óąįĄ─ę¬Ū¾Ą┌ę╗╣Ø(ji©”)╗∙▒ŠĖ┼─Ņ║═ę¬Ū¾Ą─ā╚(n©©i)╚▌ĪŻ

ĪĪĪĪ![]() ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪŠ┐╝ŅlĘų╬÷Ī┐Ż║

ĪĪĪĪ┐╝ŅlŻ║Ī’Ī’Ī’

ĪĪĪĪÅ═┴Ģ³cō▄Ż║▒Š┐╝³c2011─Ļ,Īó2013─ĻŠ∙┐╝▀^║å┤Ņ},ĪŻ

ĪĪĪĪĪĪĪĪ(ę╗)ŠW(w©Żng)Įj╩┬äš╦∙Ą─Č©┴x

ĪĪĪĪ(Č■)ī”ŠW(w©Żng)Įj╩┬äš╦∙¬Ü┴óąįĄ─įŁätę¬Ū¾

ĪĪĪĪ(╚²)╚ń║╬┼ąöÓŠW(w©Żng)Įj╩┬äš╦∙

ĪĪĪĪ![]() ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ŠW(w©Żng)Įj╩┬äš╦∙

ĪŠĖ▀Ņl┐╝³cĪ┐Ż║ŠW(w©Żng)Įj╩┬äš╦∙

ĪĪĪĪ(ę╗)ŠW(w©Żng)Įj╩┬äš╦∙Ą─Č©┴x

ĪĪĪĪŠW(w©Żng)Įj╩┬äš╦∙,Ż¼╩ŪųĖ─│ę╗┬ō(li©ón)║Ž¾w,Ż¼▀@ę╗Ī░┬ō(li©ón)║Ž¾wĪ▒╩Ūė╔Ģ■ėŗĤ╩┬äš╦∙┼cŲõ╦¹╩┬äš╦∙╗“?q©▒)Ź¾w(╚ńū╔įā╣½╦Š)śŗ│╔,ĪŻ▓╗═¼Ą─╩┬äš╦∙╗“?q©▒)Ź¾wų«╦∙ęįęįĪ░┬ō(li©ón)║Ž¾wĪ▒Ą─ą╬╩Įśŗ│╔ŠW(w©Żng)Įj╩┬äš╦∙,Ż¼ų╝į┌į÷ÅŖĖ„ūį╠ß╣®īŻśI(y©©)Ę■䚥──▄┴”,ĪŻ

ĪĪĪĪ(Č■)ī”ŠW(w©Żng)Įj╩┬äš╦∙¬Ü┴óąįĄ─įŁätę¬Ū¾

ĪĪĪĪ╚ń╣¹─│ę╗Ģ■ėŗĤ╩┬äš╦∙▒╗ęĢ×ķŠW(w©Żng)Įj╩┬äš╦∙Ż¼ät欫ö┼cŠW(w©Żng)ĮjųąŲõ╦¹Ģ■ėŗĤ╩┬äš╦∙Ą─īÅėŗ┐═æ¶▒Ż│ų¬Ü┴ó,ĪŻ

ĪĪĪĪ(╚²)╚ń║╬┼ąöÓŠW(w©Żng)Įj╩┬äš╦∙

ĪĪĪĪ┼ąöÓę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒╩Ūʱśŗ│╔ŠW(w©Żng)Įj╩┬äš╦∙Ą─ś╦£╩╩ŪŻ║ę╗éĆ└ĒąįŪęšŲ╬š│õĘųą┼ŽóĄ─Ą┌╚²ĘĮ,Ż¼į┌ÖÓ║Ō╦∙ėąŽÓĻP╩┬īŹ║═Ūķør║¾Ż¼╩Ūʱ║▄┐╔─▄šJ×ķ▀@ą®īŹ¾wśŗ│╔ŠW(w©Żng)Įj,ĪŻ

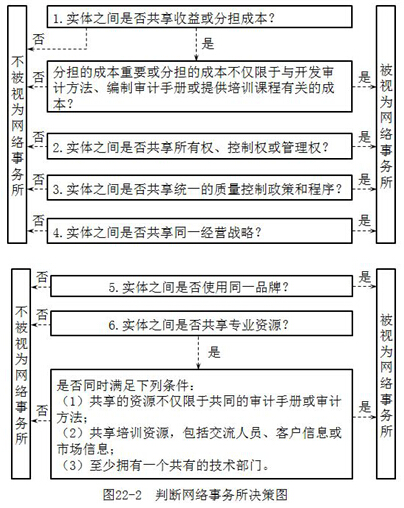

ĪĪĪĪłD22-2╠ß╣®┴╦ę╗éĆ║åå╬Ą─øQ▓▀łD,Ż¼ęįÄ═ų·╩┬äš╦∙┼ąöÓŲõīŹ¾w╩Ūʱī┘ė┌ŠW(w©Żng)Įj╩┬äš╦∙ĪŻ

ĪĪĪĪę╗éĆ┬ō(li©ón)║Ž¾w═©▀^║Žū„,Ż¼īŹ¼F(xi©żn)╚╬║╬ę╗éĆęįŽ┬ŪķørŻ║

ĪĪĪĪŠ▀¾wĄžšfŻ║

ĪĪĪĪ1.╣▓ŽĒ╩šęµ╗“Ęųō·│╔▒Š

ĪĪĪĪ╚ń╣¹śŗ│╔Ī░┬ō(li©ón)║Ž¾wĪ▒Ą─īŹ¾wų«ķgĘųō·Ą─│╔▒Šųžę¬,Ż¼╗“Ęųō·Ą─│╔▒Š▓╗āHŽ▐ė┌┼cķ_░l(f©Ī)īÅėŗĘĮĘ©ĪóŠÄųŲīÅėŗ╩ųāį╗“╠ß╣®┼Óė¢šn│╠ėąĻPĄ─│╔▒Š,Ż¼ät▒╗ęĢ×ķŠW(w©Żng)Įj╩┬äš╦∙;Ę┤ų«,Ż¼╚ń╣¹śŗ│╔Ī░┬ō(li©ón)║Ž¾wĪ▒Ą─īŹ¾wų«ķgĘųō·Ą─│╔▒Š▓╗ųžę¬Ż¼╗“Ęųō·Ą─│╔▒ŠāHŽ▐ė┌┼cķ_░l(f©Ī)īÅėŗĘĮĘ©,ĪóŠÄųŲīÅėŗ╩ųāį╗“╠ß╣®┼Óė¢šn│╠ėąĻPĄ─│╔▒Š,Ż¼ät▓╗▒╗ęĢ×ķŠW(w©Żng)Įj╩┬äš╦∙ĪŻ

ĪĪĪĪ2.╣▓ŽĒ╦∙ėąÖÓ,Īó┐žųŲÖÓ╗“╣▄└ĒÖÓ

ĪĪĪĪ╚ń╣¹ę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒ų╝į┌═©▀^║Žū„,Ż¼į┌Ė„īŹ¾wų«ķg╣▓ŽĒ╦∙ėąÖÓĪó┐žųŲÖÓ╗“╣▄└ĒÖÓ,Ż¼æ¬▒╗ęĢ×ķŠW(w©Żng)Įj╩┬äš╦∙,ĪŻ

ĪĪĪĪ3.╣▓ŽĒĮy(t©»ng)ę╗Ą─┘|(zh©¼)┴┐┐žųŲš■▓▀║═│╠ą“

ĪĪĪĪ╚ń╣¹ę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒ų╝į┌═©▀^║Žū„Ż¼į┌Ė„īŹ¾wų«ķg╣▓ŽĒĮy(t©»ng)ę╗Ą─┘|(zh©¼)┴┐┐žųŲš■▓▀║═│╠ą“,Ż¼æ¬▒╗ęĢ×ķŠW(w©Żng)Įj╩┬äš╦∙,ĪŻ

ĪĪĪĪ4.╣▓ŽĒ═¼ę╗Įø(j©®ng)ĀIæ(zh©żn)┬į

ĪĪĪĪ╚ń╣¹ę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒ų╝į┌═©▀^║Žū„Ż¼į┌Ė„īŹ¾wų«ķg╣▓ŽĒ═¼ę╗Įø(j©®ng)ĀIæ(zh©żn)┬į,Ż¼æ¬▒╗ęĢ×ķŠW(w©Żng)Įj╩┬äš╦∙,ĪŻ

ĪĪĪĪ5.╩╣ė├═¼ę╗ŲĘ┼Ų

ĪĪĪĪ╚ń╣¹ę╗éĆĪ░┬ō(li©ón)║Ž¾wĪ▒ų╝į┌═©▀^║Žū„Ż¼į┌Ė„īŹ¾wų«ķg╩╣ė├═¼ę╗ŲĘ┼Ų,Ż¼æ¬▒╗ęĢ×ķŠW(w©Żng)Įj╩┬äš╦∙,ĪŻ

ĪĪĪĪ6.╣▓ŽĒųžę¬Ą─īŻśI(y©©)┘Yį┤Ż¼░³└©Ż║

ĪĪĪĪ(1)─▄ē“╩╣Ė„Ģ■ėŗĤ╩┬äš╦∙Į╗┴„ųT╚ń┐═æ¶┘Y┴Ž,Īó╩š┘M░▓┼┼║═ĢrķgėøõøĄ╚ą┼ŽóĄ─╣▓ŽĒŽĄĮy(t©»ng);

ĪĪĪĪ(2)║Ž╗’╚╦║═åT╣ż;

ĪĪĪĪ(3)╝╝ąg▓┐ķT,Ż¼žōž¤Š═ĶbūCśI(y©©)äšųąĄ─╝╝ąg╗“ąąśI(y©©)╠žČ©å¢Ņ},ĪóĮ╗ęū╗“╩┬ĒŚ╠ß╣®ū╔įā;

ĪĪĪĪ(4)īÅėŗĘĮĘ©╗“?q©▒)Åėŗ╩ųā?

ĪĪĪĪ(5)┼Óė¢šn│╠║═įO╩®ĪŻ

ĪĪĪĪ![]() ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪŠŽÓĻPÅ═┴Ģ┘Y┴ŽĪ┐Ż║

ĪĪĪĪ2015ĪČīÅėŗĪĘĄ┌Č■╩«Č■š┬īÅėŗśI(y©©)äšī”¬Ü┴óąįĄ─ę¬Ū¾Ą─╗∙ĄA┐╝³cģR┐é

ĪĪĪĪ2015ĪČīÅėŗĪĘĄ┌Č■╩«Č■š┬īÅėŗśI(y©©)äšī”¬Ü┴óąįĄ─ę¬Ū¾Ą─ļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪūóĢ■ŅlĄ└ŽÓĻP═Ų╦]Ż║

ĪĪĪĪ2015ĪČīÅėŗĪĘĄ┌Č■╩«Č■š┬īÅėŗśI(y©©)äšī”¬Ü┴óąįĄ─ę¬Ū¾Ė▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóāįĢ■ėŗĤø_┤╠▒ž┐┤Ż║┴∙┐ŲĖ▀Ņl┐╝³cÜw╝{

ĪĪĪĪ2015ūóĢ■┴∙┐Ų╗∙ĄA┐╝³c┼cļAČ╬£yįćŅ}ģR┐é

ĪĪĪĪø_┤╠▒ž┐┤Ż║2015ūóĢ■ĪČīÅėŗĪĘ┐Ų─┐63éĆ▀xō±Ņ}ęū┐╝³cÜw╝{

ž¤╚╬ŠÄ▌ŗŻ║²łžłĄ─śõČ┤

- ╔Žę╗Ų¬╬─š┬Ż║ 2015ĪČīÅėŗĪĘĄ┌Č■╩«Č■š┬īÅėŗśI(y©©)äšī”¬Ü┴óąįĄ─ę¬Ū¾Ė▀Ņl┐╝³cÜw╝{

- Ž┬ę╗Ų¬╬─š┬Ż║ ø]ėą┴╦

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢

Į“╣½ŠW(w©Żng)░▓éõ12010202000755╠¢