�|�W���

�|�W���

ע�ԕ�Ӌ��

�|�W��Ӌ�ھ� >> ע�ԕ�Ӌ�� >> ��Ӌ >> ����

2015����Ӌ�����l���c�����ھ���ؔ���ش��Ե���Ҫ�M�ɲ��ֵČ�Ӌ

�������|�WС�����҂�һ����W��2015����Ӌ�����l���c�����ھ���ؔ���ش��Ե���Ҫ�M�ɲ��ֵČ�Ӌ,�������c���ڡ���Ӌ����ʮ�������Fؔ�Ո�팏Ӌ�����⿼�]���߹�(ji��)ᘌ��u�����L�U��ȡ�đ�����ʩ�ă�(n��i)��,��

����![]() �����l��������

�����l��������

�������l������

���������c�ܣ������c2011�꿼�^�����},��

����![]() ����(n��i)��������

����(n��i)��������

����һ�����ھ��С�ؔ���ش��ԡ��ĽM�ɲ��ֵČ�Ӌ

����![]() �����l���c�������ھ���ؔ���ش��Ե���Ҫ�M�ɲ��ֵČ�Ӌ

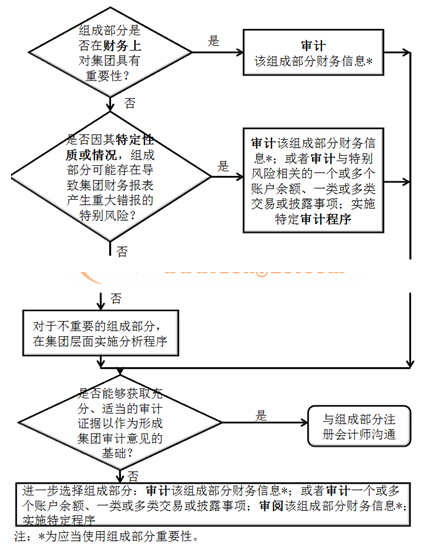

�����l���c�������ھ���ؔ���ش��Ե���Ҫ�M�ɲ��ֵČ�Ӌ

�����ͼ��F����,�����ھ���ؔ���ش��ԵĆ��M�ɲ���,�����F�Ŀ�M��������F�Ŀ�M�ĽM�ɲ���ע�ԕ�Ӌ�������\��ԓ�M�ɲ��ֵ���Ҫ�ԣ����M�ɲ���ؔ����Ϣ��ʩ��Ӌ,��

���������x��Ո�Y�Ͻ̲�P349�D16-1�ĵ�1�������Ρ��͵�1�����L���Ρ����Ⲣ���Ռ�Ӌ����,��

����![]() �����P�����Y�ϡ���

�����P�����Y�ϡ���

����2015����Ӌ����ʮ�������Fؔ�Ո�팏Ӌ�����⿼�]���A���c�R��

����2015����Ӌ����ʮ�������Fؔ�Ո�팏Ӌ�����⿼�]�A�Μyԇ�}�R��

����ע���l�����P���]��

����2015����Ӌ����ʮ�������Fؔ�Ո�팏Ӌ�����⿼�]���l���c�w�{

����2015ע�ԕ�Ӌ���_�̱ؿ������Ƹ��l���c�w�{

����2015ע�����ƻ��A���c�c�A�Μyԇ�}�R��

�����_�̱ؿ���2015ע������Ӌ����Ŀ63���x���}���c�w�{

؟�ξ�����؈�Ę䶴

- ��һƪ���£� 2015����Ӌ�����l���c�����@С�e����R��ֵ

- ��һƪ���£� �]����

�W(w��ng)����12010202000755̖

�W(w��ng)����12010202000755̖