�|�W���(y��)

�|�W���(y��)

ע��(c��)��(hu��)Ӌ(j��)��

�|�W��(hu��)Ӌ(j��)�ھ� >> ע��(c��)��(hu��)Ӌ(j��)�� >> ��Ӌ(j��) >> ����

2015����Ӌ(j��)����ʮ����CPA�������˵Ĺ������l���c(di��n)�w�{

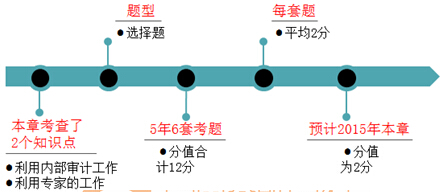

�������|�WС����2015��ע��(c��)��(hu��)Ӌ(j��)����ԇ��(f��)��(x��)�M(j��n)�����ě_�̏�(qi��ng)���A�Σ��@һ�A���ǿ��������W(xu��)��(x��)Ч���ĕr(sh��)�����ע��(hu��)��������Ч�俼��С�������¹�(ji��)���l���c(di��n)�����Ŀ��c(di��n)�w�{��һ��,�����㿼������醣����нo����������͏�(f��)��(x��)�c(di��n)�ܣ�2015ע��(hu��)�_�̱ؿ�,��������2015����Ӌ(j��)����ʮ����CPA�������˵Ĺ������l���c(di��n)�w�{��

����![]() ���¿��������

���¿��������

����![]() ����(f��)��(x��)�c(di��n)�ܣ�

����(f��)��(x��)�c(di��n)�ܣ�

����ᘌ�(du��)�����Ã�(n��i)����Ӌ(j��)����������Ҫ���c(di��n)�P(gu��n)ע��(1)ע��(c��)��(hu��)Ӌ(j��)���_���Ƿ������Լ��ڶ��̶������Ã�(n��i)����Ӌ(j��)�ˆT���ض�����;(2)����Q�����Ã�(n��i)����Ӌ(j��)�ˆT���ض�����,���t��(y��ng)��(d��ng)����u(p��ng)�r(ji��)��(n��i)����Ӌ(j��)���ض�����,��

����ᘌ�(du��)�����Ì�(zhu��n)�ҵĹ�����,����Ҫ���c(di��n)�P(gu��n)ע��(1)ע��(c��)��(hu��)Ӌ(j��)���_���Ƿ����Ì�(zhu��n)�ҵĹ���;(2)����Q�����Ì�(zhu��n)�ҵĹ������u(p��ng)�r(ji��)��(zhu��n)�ҵĹ����Ƿ����Ԍ�(sh��)�F(xi��n)��Ӌ(j��)Ŀ��,��

����![]() ���¸��l���c(di��n),�����Ŀ��c(di��n)�w�{��

���¸��l���c(di��n),�����Ŀ��c(di��n)�w�{��

|

��ʮ���� CPA�������˵Ĺ��� |

|||||

|

���l���c(di��n)һ |

���Ã�(n��i)����Ӌ(j��)������Ŀ��(bi��o) |

���� |

|||

|

���l���c(di��n)�� |

ע��(c��)��(hu��)Ӌ(j��)�����Ì�(zhu��n)�ҹ�����Ҫ�� |

����� |

|||

|

���l���c(di��n)�� |

����u(p��ng)�r(ji��)��(zhu��n)�ҵĽY(ji��)���鲻ǡ��(d��ng)�r(sh��)��ע��(c��)��(hu��)Ӌ(j��)���Ĵ�ʩ |

����� |

|||

|

���¸��l���c(di��n)�����ꮅ,�� |

|||||

����

����

(���ă�(n��i)�ݰ��(qu��n)�w�|�W��(hu��)Ӌ(j��)�ھ����� �D(zhu��n)�dՈ(q��ng)ע����̎)

����2015ע��(c��)��(hu��)Ӌ(j��)���_�̱ؿ������Ƹ��l���c(di��n)�w�{

����2015ע��(hu��)���ƻ��A(ch��)���c(di��n)�c�A�Μy(c��)ԇ�}�R��

�����_�̱ؿ���2015ע��(hu��)����Ӌ(j��)����Ŀ63��(g��)�x���}���c(di��n)�w�{

�����_�̱ؿ���2015ע��(hu��)����Ӌ(j��)����Ŀ51��(g��)��(ji��n)���}���c(di��n)�w�{

�����_�̱ؿ���2015ע��(hu��)����Ӌ(j��)����Ŀ121��(g��)�C���}���c(di��n)�w�{

؟(z��)�ξ�����؈�Ę�(sh��)��

- ��һƪ���£� 2015����Ӌ(j��)�����l���c(di��n)��ǰ��ע��(c��)��(hu��)Ӌ(j��)���c����ע��(c��)��(hu��)Ӌ(j��)���Ĝ�ͨ�h(hu��n)��(ji��)�̓�(n��i)��

- ��һƪ���£� 2015����Ӌ(j��)�����l���c(di��n)�����Ã�(n��i)����Ӌ(j��)������Ŀ��(bi��o)

-

2015����Ӌ(j��)�����l���c(di��n)������u(p��ng)�r(ji��)��(zhu��n)�ҵĽY(ji��)���鲻��

2015����Ӌ(j��)�����l���c(di��n)��ע��(c��)��(hu��)Ӌ(j��)�����Ì�(zhu��n)�ҹ�����

2015����Ӌ(j��)�����l���c(di��n)�����Ã�(n��i)����Ӌ(j��)������Ŀ��(bi��o)

2015����Ӌ(j��)�����l���c(di��n)��ǰ��ע��(c��)��(hu��)Ӌ(j��)���c����ע��

2015����Ӌ(j��)�����l���c(di��n)��ע��(c��)��(hu��)Ӌ(j��)���Ī�(d��)����

�W(w��ng)����12010202000755̖(h��o)

�W(w��ng)����12010202000755̖(h��o)